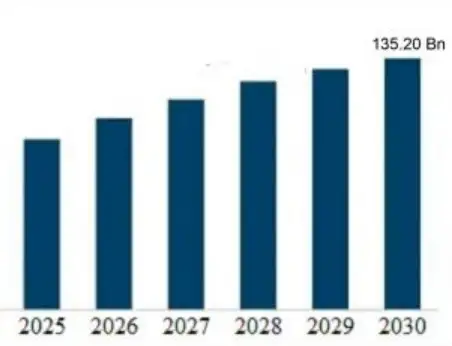

Pasar pengecoran aluminium global saat ini bernilai sekitar USD 78,5 miliar pada estimasi penutupan tahun 2024. Proyeksi keuangan dan data industri menunjukkan lintasan pertumbuhan yang kuat dengan Laju Pertumbuhan Majemuk Tahunan (CAGR) sebesar 6.4% hingga 7.1% selama delapan tahun ke depan. Pada akhir tahun 2032, total valuasi pasar diperkirakan akan melampaui USD 132 miliar. Pertumbuhan ini terutama didorong oleh pergeseran agresif ke arah komponen ringan di sektor otomotif, khususnya untuk Kendaraan Listrik (EV), di samping meningkatnya permintaan di sektor konstruksi dan kedirgantaraan. Asia-Pasifik tetap menjadi wilayah yang dominan, menguasai lebih dari 40% pangsa pasar global, didorong oleh pusat-pusat manufaktur seperti Tiongkok dan India.

Valuasi Pasar Saat Ini dan Dampak Ekonomi

Memahami skala industri pengecoran aluminium membutuhkan lebih dari sekadar angka pendapatan. Volume produksi juga sama pentingnya. Pada tahun 2024, volume produksi global melebihi 26 juta metrik ton. Angka ini mewakili operasi logistik dan industri besar-besaran yang melibatkan penambangan bauksit mentah, pemurnian alumina, dan proses pengecoran yang kompleks yang mengikutinya.

Dampak ekonomi meluas ke pasar sekunder. Permintaan aluminium daur ulang (aluminium sekunder) melampaui aluminium primer dalam aplikasi pengecoran karena biaya energi yang lebih rendah dan peraturan lingkungan. Bagi perusahaan seperti AdTech, yang berspesialisasi dalam pemurnian dan penyaringan logam cair, perluasan pasar ini menandakan kebutuhan kritis akan kontrol kualitas yang lebih tinggi. Seiring dengan meningkatnya volume pengecoran, biaya skrap akibat pengotor menjadi kewajiban yang signifikan bagi pengecoran. Pasar tidak hanya tumbuh dalam ukuran; tetapi juga tumbuh dalam kompleksitas. Pengecoran berada di bawah tekanan untuk menghasilkan coran yang lebih tipis, lebih kuat, dan lebih bebas cacat daripada sebelumnya.

Peran CAGR dalam Perencanaan Jangka Panjang

CAGR sekitar 6,5% mungkin terlihat moderat dibandingkan dengan sektor teknologi, tetapi dalam industri berat, ini mewakili investasi modal yang sangat besar. Ini menyiratkan bahwa pengecoran logam harus meningkatkan kapasitas mereka hampir 50% selama dekade berikutnya.

Pertumbuhan ini tidak linier. Kami mengantisipasi kurva yang lebih curam antara tahun 2026 dan 2028 karena OEM otomotif besar menghapus platform mesin pembakaran internal dan beralih ke arsitektur EV. Arsitektur ini menggunakan pengecoran aluminium skala besar (sering disebut gigacastings) untuk menggantikan beberapa bagian baja. Pergeseran struktural ini secara fundamental mengubah cara kita menghitung potensi pasar. Ini bukan lagi tentang menjual pon logam; ini tentang menjual integritas struktural.

Segmentasi Pasar berdasarkan Proses Pengecoran

Pasar pengecoran aluminium bukanlah sebuah monolit. Pasar ini terbagi menjadi beberapa proses yang berbeda, masing-masing melayani kebutuhan industri yang berbeda. Memahami perbedaan ini sangat penting untuk memahami ke mana uang benar-benar mengalir.

Die Casting: Pemimpin Pasar

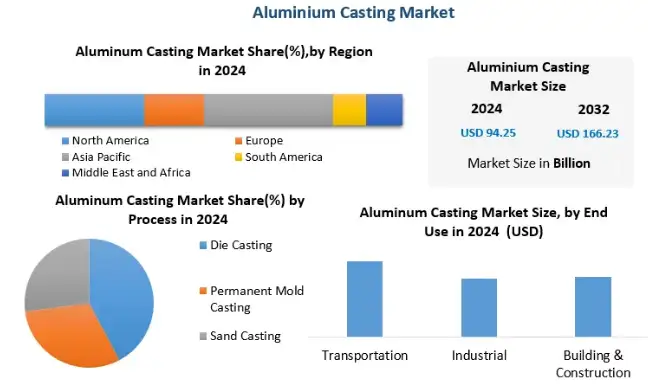

Die casting mendominasi sektor ini, terhitung sekitar 60% hingga 65% dari total pendapatan. Efisiensi High-Pressure Die Casting (HPDC) menjadikannya metode yang lebih disukai untuk memproduksi suku cadang otomotif secara massal seperti blok mesin, kotak transmisi, dan semakin banyak rumah baterai. Kecepatan di mana aluminium cair dapat diinjeksikan ke dalam cetakan baja memungkinkan produksi volume tinggi dengan toleransi yang ketat.

Pengecoran Cetakan Permanen

Proses ini memiliki porsi yang lebih kecil namun signifikan. Proses ini digunakan ketika kekuatan yang lebih tinggi diperlukan daripada yang dapat ditawarkan oleh die casting standar. Aplikasinya meliputi roda dan komponen suspensi. Pasar untuk pengecoran cetakan permanen terus berkembang seiring dengan semakin ketatnya standar keselamatan di bidang otomotif dan kedirgantaraan.

Pengecoran Pasir

Meskipun lebih lambat dan kurang presisi dibandingkan die casting, pengecoran pasir tetap penting untuk komponen bervolume rendah dan masif. Segmen ini mengalami pertumbuhan yang lebih lambat tetapi tetap memiliki kekuatan dalam manufaktur mesin khusus dan alat berat.

Tabel 1: Pangsa Pasar Global berdasarkan Proses Pengecoran (Perkiraan 2024)

| Proses Pengecoran | Pangsa Pasar (%) | Aplikasi Utama | Pendorong Pertumbuhan Utama |

| Die Casting (HPDC/LPDC) | 63.5% | Blok mesin, baki baterai EV, Rumah | Produksi Mobil Listrik Otomotif |

| Cetakan Permanen | 18.2% | Roda, buku-buku jari suspensi | Kebutuhan Rasio Kekuatan / Berat |

| Pengecoran Pasir | 12.1% | Mesin berat, Prototipe | Peralatan Industri |

| Lainnya (Peras, Busa Hilang) | 6.2% | Kedirgantaraan Khusus, Pertahanan | Paduan Berkinerja Tinggi |

Analisis Regional: Dominasi Asia-Pasifik

Distribusi geografis pasar pengecoran aluminium sangat miring. Wilayah Asia-Pasifik (APAC) bukan hanya sekedar peserta, tetapi juga merupakan mesin industri global.

Cina dan India

China merupakan pasar nasional terbesar secara global. Ekspansi infrastruktur China yang terus menerus, dikombinasikan dengan statusnya sebagai pusat manufaktur otomotif terbesar di dunia, mendorong permintaan ini. India mengikuti jejak serupa, dengan insentif pemerintah yang mendorong peningkatan produksi dalam negeri di sektor pertahanan dan otomotif.

Amerika Utara dan Eropa

Wilayah-wilayah ini merupakan pasar yang sudah matang. Pertumbuhan di sini tidak didorong oleh perluasan volume, melainkan oleh penggantian teknologi. Amerika Serikat dan Jerman memimpin dalam adopsi “Green Aluminum”—logam yang diproduksi menggunakan energi terbarukan. Pergeseran ini lebih mempengaruhi nilai pasar daripada volume, karena aluminium rendah karbon memiliki harga premium.

Tabel 2: Proyeksi Pertumbuhan Pasar Regional (2025-2030)

| Wilayah | Valuasi 2024 (USD Miliar) | Proyeksi CAGR | Fokus Industri Utama |

| Asia-Pasifik | $34.5 | 7.8% | Otomotif, Infrastruktur, Elektronik |

| Amerika Utara | $18.2 | 5.4% | Kedirgantaraan, Transisi Kendaraan Listrik, Pertahanan |

| Eropa | $16.9 | 5.1% | Keberlanjutan, Otomotif Premium |

| Seluruh Dunia | $8.9 | 4.8% | Konstruksi, Minyak & Gas |

Katalis Otomotif: Kendaraan Listrik dan Pengurangan Berat Badan

Anda tidak dapat mendiskusikan ukuran pasar pengecoran aluminium tanpa menganalisis sektor otomotif. Ini adalah segmen penggunaan akhir terbesar, mengkonsumsi lebih dari setengah dari semua coran aluminium yang diproduksi secara global.

Keharusan yang Ringan

Kendaraan listrik berat karena paket baterainya. Untuk memaksimalkan jangkauan, produsen harus mengurangi berat sasis dan bodi. Aluminium adalah solusinya. Beratnya sepertiga dari berat baja. Mengganti komponen baja berat dengan coran aluminium adalah cara paling efektif untuk mengimbangi berat baterai.

Tren Gigacasting

Tesla memperkenalkan konsep “Gigacasting,” di mana mesin die-casting aluminium berukuran besar memproduksi seluruh bagian bawah bodi belakang atau depan dalam satu kali proses. Hal ini menghilangkan kebutuhan akan ratusan robot dan pengelas. Produsen lain seperti Toyota, Volvo, dan Volkswagen juga mengadopsi strategi serupa. Tren ini membutuhkan paduan aluminium berkemurnian tinggi. Bahkan inklusi mikroskopis pun dapat menyebabkan kegagalan pada casting berukuran besar, yang berakibat pada limbah yang mahal. Di sinilah keahlian AdTech dalam filtrasi logam cair menjadi kebutuhan industri yang tak terelakkan, bukan sekadar pilihan.

Solusi AdTech di Pasar yang Terus Berkembang

Seiring dengan berkembangnya pasar, toleransi terhadap kesalahan semakin berkurang. Pengecoran berkinerja tinggi untuk ruang angkasa dan EV menuntut tingkat kebersihan logam yang sebelumnya tidak diperlukan untuk komponen industri umum.

Biaya Kotoran

Dalam proses pengecoran, gas hidrogen dan inklusi non-logam (oksida) merupakan musuh utama. Jika pasar pengecoran aluminium bernilai $78 miliar, “biaya kualitas buruk” (limbah dan perbaikan) diperkirakan mencapai miliaran dolar setiap tahun. Pabrik pengecoran mengalami kerugian margin keuntungan ketika produk pengecoran gagal dalam inspeksi sinar-X.

Filter Busa Keramik dan Degassing

AdTech menyediakan teknologi untuk menangkap kotoran ini. Filter Busa Keramik Alumina kami dirancang untuk menahan suhu tinggi dan secara fisik menjebak puing-puing dari aliran cair. Selain itu, unit degassing menghilangkan hidrogen terlarut, mencegah porositas. Seiring pertumbuhan pasar, permintaan untuk bahan habis pakai ini tumbuh secara paralel. Pasar yang lebih besar berarti lebih banyak logam yang dilebur, yang berarti lebih banyak penyaringan diperlukan untuk memastikan bahwa logam tersebut dapat digunakan.

Dinamika Rantai Pasokan dan Bahan Baku

Rantai pasokan yang memasok pasar pengecoran aluminium melibatkan campuran peleburan aluminium primer dan pemurnian sekunder.

Aluminium Primer vs Sekunder

Aluminium primer sangat boros energi untuk diproduksi. Namun, aluminium sekunder (daur ulang) hanya membutuhkan 5% energi yang dibutuhkan untuk memproduksi aluminium primer. Akibatnya, pasar pengecoran aluminium sekunder berkembang lebih cepat daripada sektor primer. Hal ini sejalan dengan tujuan ESG (Lingkungan, Sosial, dan Tata Kelola) global.

Volatilitas Biaya Bahan Baku

Ukuran pasar juga dipengaruhi oleh harga aluminium di London Metal Exchange (LME). Ketegangan geopolitik, harga energi di Eropa, dan kebijakan pertambangan di negara-negara seperti Guinea (sumber bauksit utama) menyebabkan fluktuasi. Ketika harga aluminium naik, total valuasi pasar meningkat, meskipun volume produksi tetap datar.

Kemajuan Teknologi yang Mendorong Nilai

Pasar tidak statis; pasar berkembang melalui teknologi.

Simulasi dan Kembar Digital

Pengecoran modern menggunakan perangkat lunak simulasi solidifikasi yang canggih untuk memprediksi cacat sebelum menuangkan logam. Adopsi digital ini meningkatkan nilai yang diberikan oleh rumah pengecoran, sehingga mereka dapat mengenakan biaya untuk layanan teknik, bukan hanya logam mentah.

Pengembangan Paduan Baru

Paduan A380 atau A356 standar dilengkapi dengan campuran baru yang dirancang khusus untuk konduktivitas tinggi atau ketahanan panas yang ekstrem. Paduan khusus ini memiliki harga pasar yang lebih tinggi, sehingga berkontribusi terhadap pertumbuhan ukuran pasar secara keseluruhan.

Tantangan yang Menghambat Pertumbuhan Pasar

Terlepas dari prospek yang positif, beberapa faktor dapat memperlambat ekspansi.

-

Modal awal yang tinggi: Menyiapkan fasilitas die-casting modern membutuhkan investasi jutaan dolar.

-

Biaya Energi: Peleburan aluminium membutuhkan listrik dan gas alam dalam jumlah besar. Di wilayah dengan harga energi yang tidak stabil, pabrik pengecoran berjuang untuk mempertahankan margin.

-

Persaingan dari Komposit: Pada beberapa aplikasi kelas atas, komposit serat karbon bersaing dengan aluminium untuk mendapatkan bobot yang ringan, meskipun aluminium tetap memiliki keunggulan biaya.

Prospek Masa Depan dan Prediksi Strategis (2025-2032)

Ke depannya, pasar pengecoran aluminium akan mengalami fase konsolidasi. Pabrik pengecoran yang lebih kecil dan kurang efisien akan kesulitan untuk memenuhi standar lingkungan dan kualitas yang ketat yang dituntut oleh OEM global.

Kami memprediksi akan terjadi peningkatan jumlah “Mega-Foundries” yang berlokasi dekat dengan pabrik perakitan otomotif untuk mengurangi biaya logistik. Selain itu, integrasi Industry 4.0—sensor pintar, penuangan otomatis, dan pemantauan kualitas secara real-time—akan menjadi standar. Bagi AdTech, hal ini berarti peran kami akan berkembang dari penyedia bahan baku menjadi mitra dalam optimasi proses, memastikan kualitas logam cair sesuai dengan tingkat kecanggihan mesin pengecoran.

Tabel 3: Pendorong dan Penghambat Pasar Utama

| Pendorong/Penghambat | Tingkat Dampak | Deskripsi |

| Adopsi Kendaraan Listrik | Tinggi (Positif) | Kebutuhan mendesak untuk mengurangi berat badan mendorong penggunaan aluminium. |

| Tren Daur Ulang | Sedang (Positif) | Peningkatan penggunaan aluminium sekunder menurunkan biaya material. |

| Harga Energi | Tinggi (Negatif) | Meningkatnya biaya listrik menekan margin pengecoran. |

| Kompetisi Magnesium | Rendah (Negatif) | Magnesium lebih ringan tetapi lebih mahal dan lebih sulit untuk dicetak. |

Kesimpulan: Perspektif AdTech

Pertanyaan “Seberapa besar pasar pengecoran aluminium?” menghasilkan jawaban bernilai miliaran dolar, tetapi nuansanya terletak pada kualitas bukan hanya kuantitas. Dengan valuasi yang mendorong ke arah $132 miliar pada tahun 2032, peluangnya sangat besar. Namun, pertumbuhan ini hanya diperuntukkan bagi mereka yang dapat mengatasi tantangan teknis seperti porositas, penyusutan, dan kegagalan mekanis.

AdTech berdiri di persimpangan ini. Dengan menyediakan teknologi penyaringan dan pemurnian yang penting, kami memungkinkan industri pengecoran untuk memenuhi tuntutan yang ketat di masa depan. Pasarnya sangat besar, tetapi pemenangnya adalah mereka yang fokus pada detail mikroskopis yang memastikan integritas struktural.

Pasar Pengecoran Aluminium Global: Tren & Analisis 2026

1. Berapa nilai global pasar pengecoran aluminium saat ini?

2. Berapa proyeksi CAGR untuk industri pengecoran aluminium?

3. Industri mana yang merupakan konsumen terbesar dari coran aluminium?

4. Bagaimana pengaruh munculnya Kendaraan Listrik (EV) terhadap ukuran pasar?

5. Apa perbedaan antara aluminium primer dan sekunder di pasar ini?

6. Mengapa Asia-Pasifik merupakan pasar terbesar untuk pengecoran aluminium?

7. Peran apa yang dimainkan AdTech dalam pasar pengecoran aluminium?

8. Apakah die casting aluminium lebih baik daripada pengecoran pasir?

9. Apa saja tantangan utama yang dihadapi pasar pengecoran aluminium?

- Volatilitas Bahan Baku: Fluktuasi harga global untuk bauksit dan energi.

- Konsumsi Energi: Biaya tinggi untuk mempertahankan suhu leleh.

- Keberlanjutan: Tekanan untuk mencapai emisi karbon “Nol Nol” di seluruh rantai produksi.

10. Apakah magnesium akan menggantikan aluminium di pasar pengecoran?

Analisis Rinci Variabel Proses yang Mempengaruhi Ukuran Pasar

Untuk memahami lebih lanjut tentang valuasi, kita harus melihat variabel yang mempengaruhi biaya produksi dan harga jual. Ukuran pasar bukan hanya fungsi dari permintaan, tetapi juga dari nilai tambah selama prosesnya.

Pergeseran ke Coran Struktural

Secara historis, coran aluminium digunakan untuk bagian-bagian non-struktural (braket, rumah). Saat ini, nilai pasar didorong oleh “coran struktural”—bagian-bagian yang membentuk rangka mobil. Bagian-bagian ini memerlukan perlakuan panas (proses T5, T6) dan teknologi coran vakum untuk mencegah terjebaknya udara. Pengolahan canggih ini menambah nilai signifikan pada produk akhir, sehingga meningkatkan angka pendapatan pasar secara keseluruhan.

Dampak Tarif Scrap terhadap Efisiensi Pasar

Jika sebuah pengecoran memiliki tingkat skrap sebesar 10%, itu berarti 10% energi dan tenaga kerja yang terbuang. Di pasar senilai $78 miliar, miliaran dolar hilang karena inefisiensi. Fokus AdTech pada teknologi filtrasi secara langsung mengatasi kerugian ekonomi ini. Dengan mengurangi inklusi, kami membantu pengecoran logam menurunkan tingkat skrap mereka, secara efektif meningkatkan hasil yang menguntungkan tanpa meningkatkan biaya peleburan. Keuntungan efisiensi ini adalah pendorong tersembunyi dari profitabilitas pasar.

Investasi dalam Otomasi

Kekurangan tenaga kerja di pusat-pusat manufaktur seperti AS dan Eropa memaksa pabrik pengecoran untuk berinvestasi dalam robotika. Sel otomatis untuk menyendok, menyemprot, dan mengekstraksi menjadi standar. Meskipun hal ini meningkatkan modal awal yang diperlukan untuk memasuki pasar, hal ini menstabilkan biaya produksi jangka panjang, membuat pasar lebih tahan terhadap fluktuasi tenaga kerja.

Ilmu Pengetahuan Material: Fondasi Pertumbuhan Pasar

Kimiawi logam menentukan aplikasinya. Ukuran pasar sebagian didorong oleh pengembangan paduan premium.

Paduan Al-Si-Mg

Pekerja keras di industri ini adalah keluarga Aluminium-Silikon-Magnesium (seperti A356). Silikon memberikan fluiditas (kemampuan tuang), sedangkan magnesium memberikan kekuatan setelah perlakuan panas. Penelitian untuk mengoptimalkan rasio ini terus memperluas aplikasi untuk pengecoran aluminium, yang memungkinkannya mengambil pangsa pasar dari fabrikasi baja.

Paduan Ramah Daur Ulang

Salah satu tren utama adalah pengembangan paduan logam yang lebih toleran terhadap kontaminan yang terdapat dalam logam bekas. Membuat komponen ber kinerja tinggi dari bahan daur ulang berkualitas rendah merupakan “suci grail” industri ini. Kemampuan ini memungkinkan pabrik pengecoran untuk mengelola biaya dengan lebih baik dan melindungi pasar dari kekurangan bahan baku.

Rekomendasi Strategis untuk Pelaku Industri

Berdasarkan data dan prakiraan pasar saat ini, kami menawarkan perspektif strategis berikut ini untuk para pemangku kepentingan dalam ekosistem pengecoran aluminium.

Fokus pada Segmen Berkinerja Tinggi Khusus

Pengecoran komoditas (kurung sederhana, gagang) adalah perlombaan menuju harga terendah. Pertumbuhan nilai yang sesungguhnya adalah pada komponen yang kompleks, tahan tekanan, dan struktural. Pengecoran harus berinvestasi dalam teknologi yang diperlukan untuk memproduksi komponen dengan margin tinggi ini.

Mengamankan Rantai Pasokan melalui Daur Ulang

Ketergantungan pada aluminium primer menciptakan eksposur terhadap guncangan harga geopolitik. Mengintegrasikan kemampuan daur ulang internal atau mengamankan kontrak jangka panjang untuk ingot sekunder merupakan lindung nilai yang bijaksana.

Mengadopsi Filtrasi Tingkat Lanjut

Seperti yang ditekankan di seluruh analisis ini, kualitas peleburan tidak dapat dinegosiasikan untuk sektor pertumbuhan masa depan seperti EV dan Aerospace. Memanfaatkan filter busa keramik canggih AdTech dan agen fluks adalah metode yang hemat biaya untuk meningkatkan kualitas logam dengan segera tanpa pengeluaran peralatan modal yang besar.

Dengan menyelaraskan diri dengan tren ini - bobot ringan, keberlanjutan, dan jaminan kualitas - perusahaan dapat menangkap sebagian besar peluang $132 miliar yang ada di depan. Pasar pengecoran aluminium tidak hanya menjadi lebih besar; tetapi juga semakin cerdas, bersih, dan lebih integral dengan ekonomi global.