Le secteur australien de l'aluminium est dominé par un petit groupe de grands acteurs verticalement intégrés qui contrôlent l'extraction de la bauxite, le raffinage de l'alumine, la fusion de l'aluminium primaire et la fabrication en aval. Rio Tinto, Alcoa, South32 et une poignée de grandes fonderies et raffineries en joint-venture fournissent ensemble l'essentiel des exportations australiennes de métal primaire et d'alumine, tandis que les leaders nationaux de l'extrusion et de la fabrication, tels que Capral, fournissent une capacité essentielle en aval. Les récents mouvements liés aux coûts de l'énergie, aux incitations politiques et à la rationalisation des raffineries ont remodelé la situation concurrentielle, faisant de la politique énergétique et de la décarbonisation le principal enjeu stratégique pour tous les grands opérateurs.

Les 10 premières entreprises et entités opérationnelles du secteur de l'aluminium en Australie

| Rang | Entreprise / entité opérationnelle | Rôle dans la chaîne de valeur | Activités ou actifs notables en Australie | Pourquoi inclus |

|---|---|---|---|---|

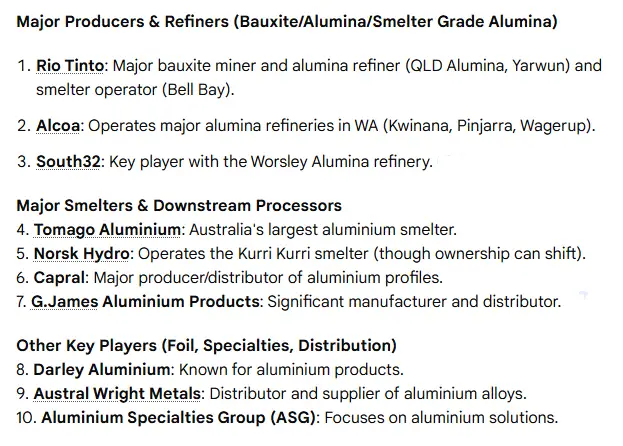

| 1 | Rio Tinto (et ses unités opérationnelles) | Bauxite, alumine, partenaire de fusion | Tomago Aluminium (principale fonderie), Boyne Smelters, Bell Bay, Queensland Alumina JV liens | Plus grande empreinte combinée ; plusieurs fonderies et raffineries ; mouvements stratégiques récents. |

| 2 | Alcoa (Alcoa of Australia / Portland JV) | Bauxite, alumine, fonte | Raffineries de Pinjarra et de Wagerup, fonderie d'aluminium de Portland (JV) | Producteur historique avec des opérations intégrées de raffinage et de fonderie, jouant un rôle important dans l'exportation. |

| 3 | South32 (Worsley Alumina) | Bauxite, raffinage de l'alumine | Worsley Alumina integrated operation (major capacity) (opération intégrée d'alumine Worsley (principale capacité)) | L'une des plus grandes raffineries d'alumine d'Australie, un producteur et un employeur de premier plan |

| 4 | Tomago Aluminium (opérateur JV) | Fonderie d'aluminium primaire (lingots, billettes) | Fonderie de Tomago, région de Hunter, NSW | La plus grande fonderie du pays en termes de capacité et d'impact économique local. |

| 5 | Boyne Smelters Ltd (BSL) | Fonderie d'aluminium primaire | Fonderie de Boyne Island, Gladstone, Queensland | Deuxième fonderie en termes de capacité, intégration étroite avec l'approvisionnement en alumine du Queensland. |

| 6 | Portland Aluminium (entreprise commune gérée par Alcoa) | Fonderie d'aluminium primaire | Fonderie de Portland, Victoria | Grand employeur régional ; les accords énergétiques déterminent la viabilité à long terme. |

| 7 | Bell Bay Aluminium (Rio Tinto / Pacific Aluminium) | Fonderie d'aluminium primaire | Bell Bay, Tasmanie | Fonderie établie de longue date et d'importance stratégique pour la Tasmanie. |

| 8 | Queensland Alumina Limited (QAL) | Raffinerie d'alumine (JV) | Raffinerie d'alumine de Gladstone, principaux volumes d'exportation | L'une des plus grandes raffineries d'alumine au monde ; la structure de l'entreprise commune est importante pour l'approvisionnement. |

| 9 | Alumina Limited (héritage / propriétaire de l'entreprise) | Investissement dans l'alumine et propriétaire historique de raffineries | Note : acquis par Alcoa en juillet 2024 ; inclus pour son importance historique et son rôle d'actif. | Jusqu'à l'acquisition, principal investisseur dans le secteur de l'alumine ; la transaction a modifié la situation de l'entreprise. |

| 10 | Capral Limited | Extrusions, fabrication en aval et distribution | Réseau national d'extrusion, Centres d'aluminium, gamme de produits pour la construction et l'industrie | Le plus grand extrudeur basé en Australie et l'un des principaux fabricants nationaux. |

Notes : Plusieurs entrées sont des sociétés mères ayant plusieurs unités d'exploitation. Le classement se concentre sur l'impact opérationnel en Australie plutôt que sur l'échelle globale de la société mère. Les récents changements de politique et de propriété ont été pris en compte. Les principales sources d'information sont les sites web des opérateurs, les pages nationales de l'industrie et les articles de presse récents.

Courts profils d'entreprises

Rio Tinto (présence de l'opérateur par le biais d'entreprises communes et de filiales)

Rio Tinto contrôle les principaux sites d'électrolyse et d'affinage par le biais de participations majoritaires et de coentreprises. Tomago, Boyne Island et Bell Bay représentent les principaux points d'électrolyse de l'aluminium liés à Rio Tinto ou à ses partenaires. L'entreprise s'est employée à consolider ses participations dans les fonderies nationales et à négocier les contrats énergétiques qui déterminent la viabilité commerciale de chaque usine. Des rapports récents montrent l'intérêt stratégique de Rio Tinto à maintenir les principales usines d'électrolyse en activité tout en faisant face aux prix élevés de l'énergie.

Alcoa (activités en Australie)

Alcoa exploite de grandes mines de bauxite et des raffineries d'alumine en Australie occidentale et gère la fonderie d'aluminium de Portland dans l'État de Victoria par le biais d'une joint-venture. Les activités australiennes d'Alcoa restent essentielles pour l'approvisionnement de l'Asie et pour la fabrication locale ; l'entreprise a rationalisé ses raffineries au cours des dernières années et continue de négocier des accords d'approvisionnement en électricité pour assurer la longévité de l'usine d'électrolyse.

South32 (Worsley Alumina)

Worsley Alumina de South32 est une opération intégrée de transformation de la bauxite en alumine située en Australie occidentale. C'est l'une des plus grandes raffineries d'alumine du monde en termes de capacité nominale et elle joue un rôle central dans le profil d'exportation d'alumine de l'Australie. South32 fait régulièrement l'objet d'une couverture industrielle pour ses prévisions de production et ses plans d'expansion fondés sur l'obtention de permis.

Tomago Aluminium (opérateur au niveau du site)

Tomago est la plus grande fonderie d'Australie en termes de capacité nominale. L'usine fournit des lingots, des billettes et des brames aux marchés régionaux et a une grande empreinte économique régionale. Les choix d'exploitation futurs de Tomago sont fortement liés aux coûts de l'énergie et au soutien de la politique gouvernementale.

Boyne Smelters Ltd

L'usine d'électrolyse de Boyne Island est une usine de grande capacité alimentée par Queensland Alumina. L'actionnariat a évolué au fil du temps vers une participation plus importante de Rio Tinto, ce qui témoigne d'une consolidation. La proximité de l'approvisionnement en alumine rend son économie sensible à la fois à la production des raffineries et aux prix de l'électricité.

Portland Aluminium

Portland est une fonderie JV gérée par Alcoa dans l'État de Victoria. L'obtention de contrats énergétiques à long terme a été au cœur des récentes annonces visant à maintenir la compétitivité de cette usine. La poursuite des activités de Portland dépend fortement du renouvellement des contrats et du coût de l'électricité.

Bell Bay Aluminium

Bell Bay, en Tasmanie, fournit des volumes de produits métalliques primaires de niche et soutient l'emploi local. Les discussions sur l'approvisionnement en énergie avec Hydro Tasmania et les autorités de l'État ont occupé une place importante dans les récents rapports publics.

Queensland Alumina Limited (QAL)

QAL est une importante raffinerie de Gladstone qui a une longue histoire d'exploitation et de vente au niveau mondial. Elle reste l'une des plus grandes opérations de raffinage d'alumine en Australie et contribue fortement au tonnage d'alumine exporté.

Alumina Limited (investisseur historique)

Alumina Limited détenait auparavant des intérêts importants dans le secteur australien de l'alumine avant d'être rachetée par Alcoa en 2024. Cette acquisition a permis de remodeler la propriété des actifs et de clarifier les lignes de gestion de plusieurs raffineries.

Capral Limited (fabrication et extrusions)

Capral est le premier extrudeur australien et le premier fournisseur national de produits semi-finis en aluminium. Son réseau de presses à extrusion et de centres d'aluminium approvisionne les secteurs de la construction, des transports et de l'énergie solaire dans tout le pays. La présence nationale de Capral lui confère une importance stratégique sur le marché en aval.

Lire aussi : Les 10 premières entreprises d'aluminium au monde.

Carte des capacités de production et de la propriété

| Actif / opérateur | Produit (aluminium ou alumine) | Capacité approximative (Mt ou kt/an) | Notes sur la propriété |

|---|---|---|---|

| Tomago Aluminium | Aluminium primaire | ~590 000 t/an | Rio Tinto est majoritaire et Gove Finance et Hydro détiennent des participations minoritaires. |

| Boyne Smelters Ltd | Aluminium primaire | ~505 000 t/an | Entreprise commune majoritaire de Rio Tinto, plusieurs partenaires japonais. |

| Portland Aluminium | Aluminium primaire | ~345 000 t/an | Entreprise commune gérée par Alcoa avec les partenaires CITIC et Marubeni. |

| Bell Bay Aluminium | Aluminium primaire | ~178 000 t/an | Rio Tinto / Pacific Aluminium. |

| Worsley Alumina (South32) | Alumine | ~3,8 Mt/an | Majorité Sud32 ; mine de bauxite et raffinerie intégrées. |

| Queensland Alumina (QAL) | Alumine | ~3,95 Mt/an | Entreprise commune gérée de manière indépendante et dirigée par Rio Tinto et ses partenaires. |

| Raffineries Alcoa (Pinjarra, Wagerup) | Alumine | Plusieurs Mt/an combinées | Activités d'Alcoa en WA ; Kwinana réduites/fermées lors d'une récente rationalisation. |

| Capral (réseau d'extrusion) | Produits extrudés | Capacité industrielle ~70 000 t/an de la presse à extrusion | Capacité d'extrusion nationale, plusieurs centres. |

Sources : déclarations des exploitants, chiffres des organismes du secteur et presse récente. Les chiffres sont arrondis pour tenir compte de la capacité nominale déclarée et des références industrielles courantes.

Fonctionnement de la chaîne de valeur de l'aluminium en Australie

-

Exploitation de la bauxite : La bauxite est exploitée dans le Queensland, en Australie occidentale, dans le Territoire du Nord et en Tasmanie. L'Australie est l'un des plus grands producteurs de bauxite au monde et fournit des matières premières aux raffineries locales et aux marchés d'exportation.

-

Raffinage de l'alumine : La bauxite subit le processus de Bayer dans les raffineries qui produisent de l'alumine de qualité métallurgique. Les raffineries d'alumine australiennes représentent un flux d'exportation important en termes de tonnage.

-

Fusion d'aluminium primaire : L'alumine est transformée par électrolyse en aluminium métallique dans des fonderies qui consomment beaucoup d'électricité. L'économie des fonderies dépend d'une énergie fiable et peu coûteuse.

-

Fabrication et recyclage : Les extrudeurs et les fabricants transforment le métal primaire et l'aluminium recyclé en profilés, en feuilles et en articles spécialisés. Les capacités nationales soutiennent les chaînes d'approvisionnement de la construction, du transport et des énergies renouvelables.

Aperçu du marché australien de l'aluminium

| Métrique | Dernier chiffre ou fourchette publié(e) | Source |

|---|---|---|

| Production d'aluminium primaire (Australie, 2024) | ~1,58 million de tonnes | Rapport de l'organisme industriel australien. |

| Production d'alumine (Australie, 2024) | ~17,54 millions de tonnes produites ; ~14,73 Mt exportées | Résumé de l'industrie australienne de l'alumine. |

| Nombre de grandes raffineries d'alumine | Cinq raffineries en activité (liste des principaux acteurs) | Association professionnelle. |

| Principaux marchés d'exportation | Région Asie (Chine, Japon, Corée du Sud), marchés mondiaux des métaux | Modèles d'exportation suivis par les données portuaires et les rapports de l'industrie. |

Interprétation : L'Australie joue un rôle prépondérant dans les exportations mondiales d'alumine, tandis que la production d'aluminium primaire est concentrée dans un petit nombre de fonderies à forte consommation d'énergie. Cette structure rend les résultats nationaux très sensibles à la politique énergétique, aux incitations à la décarbonisation et à la demande internationale de métaux.

Facteurs clés qui influencent les prix de l'aluminium en Australie

| Facteur | Comment il fait varier les prix ou l'offre | Brève explication |

|---|---|---|

| Prix et demande du LME au niveau mondial | Passage direct pour les contrats d'exportation | Les prix mondiaux de l'aluminium primaire déterminent les taux de revenus des producteurs primaires. |

| Coût de l'électricité | Principales dépenses d'exploitation des fonderies | Les fonderies consomment beaucoup d'électricité par tonne ; les fluctuations de prix ont un impact immédiat sur les bénéfices. |

| Approvisionnement en alumine et qualité de la bauxite | Affecte le prix des matières premières et la capacité de production des fonderies | Les pannes de raffinerie ou les changements de qualité de la bauxite modifient les coûts marginaux. |

| Taux de change (AUD/USD) | Les exportations dont le prix est fixé en dollars affectent les recettes en monnaie locale | Un dollar australien fort réduit les recettes d'exportation en dollars australiens ; un dollar australien faible les augmente. |

| Fret et logistique | Les hausses des frais de transport modifient les coûts de livraison et la compétitivité | La congestion portuaire ou l'augmentation des taux de fret modifient les prix au débarquement. |

| Politique et crédits carbone | Coût pour les filières à forte intensité de carbone ou prime pour les métaux verts | Les incitations politiques telles que le crédit vert pour la production d'aluminium modifient la compétitivité à long terme. |

| Politique commerciale et tarifs douaniers | Peut modifier rapidement l'équilibre entre l'offre et la demande | Les limites commerciales régionales ou les mesures antidumping modifient l'accès au marché. |

L'énergie et la politique confèrent à l'Australie un profil de risque unique, car les fonderies sont des installations à longue durée de vie qui ont besoin d'une électricité bon marché pour rivaliser avec les producteurs d'autres régions. De récents programmes gouvernementaux visent à modifier ce calcul.

Perspectives à cinq ou dix ans - scénarios et implications

| Scénario | Probabilité (avis d'expert) | Ce que cela signifie pour les principaux acteurs |

|---|---|---|

| Transition énergétique avec une politique de soutien (mise en œuvre des crédits verts, développement des nouvelles énergies renouvelables) | Modéré à élevé | Les fonderies obtiennent des voies d'accès pour se moderniser en vue de produire de l'électricité à faible teneur en carbone ; les opérateurs qui obtiennent des contrats restent viables. Le soutien du gouvernement déterminera quelles usines continueront à fonctionner. |

| Des coûts énergétiques toujours élevés et un soutien politique insuffisant | Modéré | Certaines fonderies peuvent être mises en sommeil ou menacées de fermeture ; la fabrication en aval se déplace à l'étranger. Les opérateurs disposant d'une source d'énergie renouvelable captive s'en sortent mieux. |

| Forte demande mondiale et flambée des prix | Faible à modéré | L'augmentation des marges rend les usines actuelles rentables, mais les contraintes à long terme en matière d'énergie et de carbone persistent. |

| Consolidation et intégration verticale | Haut | Il faut s'attendre à de nouvelles fusions-acquisitions et à un rééquilibrage des joint-ventures pour garantir les matières premières et l'accès au marché ; les acquisitions précédentes ont déjà modifié la structure de l'actionnariat. |

| Développement du marché de l'aluminium vert de qualité supérieure | Modéré | Les producteurs australiens qui décarbonisent peuvent obtenir des contrats de plus grande valeur dans les secteurs de l'automobile et de l'électronique. Les crédits gouvernementaux et les systèmes de certification seront essentiels. |

Opinion générale des experts : Les choix politiques et les contrats d'électricité détermineront quels grands sites resteront ouverts au-delà de 2028-2035. Les installations disposant de feuilles de route claires en matière de décarbonisation ou de contrats d'électricité compétitifs à long terme auront l'avantage.

2024-2033 (milliards d'USD)

Implications pratiques pour les différentes parties prenantes

-

Acheteurs (fabricants, grossistes) : Privilégier les accords d'approvisionnement à long terme avec les opérateurs qui se sont engagés à fournir de l'énergie stable. Des primes pour l'aluminium vert vont apparaître ; inclure des clauses de durabilité.

-

Fournisseurs (énergie, réactifs, équipement) : Les solutions de stockage d'énergie et d'intégration des énergies renouvelables représentent des marchés en croissance ; les services de maintenance et de modernisation seront en demande.

-

Investisseurs : Rechercher des exploitants ayant des contrats d'électricité à long terme sûrs ou des plans de transition crédibles ; le risque réglementaire lié à la fermeture d'une centrale est réel.

-

Les décideurs politiques : Si la préservation des emplois régionaux est un objectif, la politique doit aligner la fourniture d'énergie sur les objectifs de décarbonisation tout en évitant les distorsions coûteuses.

Sources, méthodologie et notes finales

Les principales sources utilisées pour cet article sont les sites web et les communiqués de presse des exploitants (Rio Tinto, Alcoa, Tomago), les données des associations industrielles nationales, ainsi que les rapports récents publiés par des organes de presse réputés et des pages gouvernementales. Les références clés qui étayent les faits les plus importants de cet article sont énumérées ci-dessous :

-

Profil de l'industrie australienne de l'aluminium et chiffres récents de production/exportation.

-

Détails opérationnels et chiffres de capacité pour Tomago, Boyne, Portland et Bell Bay.

-

South32 Worsley Alumina : vue d'ensemble des opérations et références de capacité.

-

Informations sur le site d'Alcoa Australie et mises à jour sur les raffineries.

-

Politique gouvernementale de soutien à la décarbonisation de l'aluminium, Green Aluminium Production Credit.