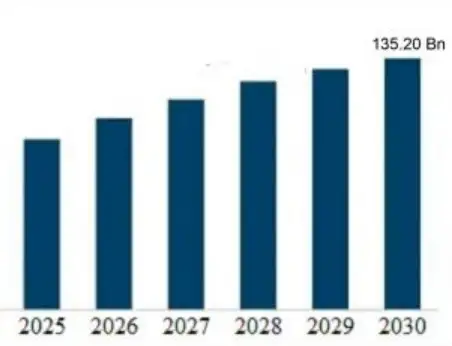

Le marché mondial de la fonderie d'aluminium est actuellement évalué à environ 78,5 milliards de dollars à la clôture des estimations pour 2024. Les projections financières et les données industrielles indiquent une trajectoire de croissance robuste avec un taux de croissance annuel composé (TCAC) de 6.4% à 7.1% au cours des huit prochaines années. D'ici à la fin de 2032, la valeur totale du marché devrait dépasser les 132 milliards de dollars. Cette croissance est principalement alimentée par l'évolution agressive vers des composants légers dans le secteur automobile, en particulier pour les véhicules électriques (VE), ainsi que par la demande croissante dans les secteurs de la construction et de l'aérospatiale. L'Asie-Pacifique reste la région dominante, avec plus de 40% de parts du marché mondial, sous l'impulsion de puissances manufacturières telles que la Chine et l'Inde.

Évaluation du marché actuel et impact économique

Pour comprendre l'ampleur de l'industrie de la fonderie d'aluminium, il ne suffit pas de regarder les chiffres des recettes. Le volume de production est tout aussi important. En 2024, le volume de production mondial a dépassé les 26 millions de tonnes métriques. Ce chiffre représente une opération logistique et industrielle massive impliquant l'extraction de la bauxite brute, le raffinage de l'alumine et les processus de coulée complexes qui s'ensuivent.

L'impact économique s'étend aux marchés secondaires. La demande d'aluminium recyclé (aluminium secondaire) dépasse celle de l'aluminium primaire dans les applications de moulage en raison de la baisse des coûts énergétiques et des réglementations environnementales. Pour des entreprises comme AdTech, spécialisée dans la purification et la filtration du métal en fusion, cette expansion du marché signale un besoin critique d'un contrôle de qualité plus élevé. À mesure que les volumes de coulée augmentent, le coût des rebuts dus aux impuretés devient une responsabilité importante pour les fonderies. Le marché ne se contente pas de croître en taille, il devient de plus en plus complexe. Les fonderies sont contraintes de produire des pièces plus fines, plus résistantes et plus exemptes de défauts que jamais auparavant.

Le rôle du TCAC dans la planification à long terme

Un TCAC d'environ 6,5% peut sembler modéré par rapport au secteur technologique, mais dans l'industrie lourde, cela représente des investissements massifs. Cela signifie que les fonderies doivent augmenter leur capacité de près de 50% au cours de la prochaine décennie.

Cette croissance n'est pas linéaire. Nous prévoyons une courbe plus prononcée entre 2026 et 2028, car les principaux équipementiers automobiles abandonnent progressivement les plates-formes de moteurs à combustion interne au profit d'architectures de véhicules électriques. Ces architectures utilisent des pièces moulées en aluminium à grande échelle (souvent appelées "gigacastings") pour remplacer de multiples pièces en acier. Ce changement structurel modifie fondamentalement la manière dont nous calculons le potentiel du marché. Il ne s'agit plus de vendre des livres de métal, mais de vendre de l'intégrité structurelle.

Segmentation du marché par procédé de coulée

Le marché de la fonderie d'aluminium n'est pas un monolithe. Il est divisé en plusieurs processus distincts, chacun répondant à des besoins industriels différents. Il est essentiel de comprendre ces distinctions pour savoir où l'argent circule réellement.

Moulage sous pression : Le leader du marché

Le moulage sous pression domine le secteur, représentant environ 60% à 65% du chiffre d'affaires total. L'efficacité du moulage sous pression (HPDC) en fait la méthode privilégiée pour la production en masse de pièces automobiles telles que les blocs moteurs, les boîtiers de transmission et, de plus en plus, les boîtiers de batterie. La vitesse à laquelle l'aluminium en fusion peut être injecté dans des moules en acier permet une production en grande quantité avec des tolérances serrées.

Moulage en moule permanent

Ce procédé occupe une part moins importante mais significative. Il est utilisé lorsque la résistance requise est supérieure à celle que peut offrir le moulage sous pression standard. Les applications comprennent les roues et les composants de suspension. Le marché du moulage en moule permanent connaît une croissance régulière, car les normes de sécurité dans l'automobile et l'aérospatiale sont de plus en plus strictes.

Moulage au sable

Bien que plus lent et moins précis que le moulage sous pression, le moulage en sable reste essentiel pour les composants massifs de faible volume. Ce segment connaît une croissance plus lente, mais reste très présent dans la fabrication de machines spécialisées et d'équipements lourds.

Tableau 1 : Part du marché mondial par procédé de coulée (estimation 2024)

| Processus de coulée | Part de marché (%) | Applications clés | Principal moteur de croissance |

| Moulage sous pression (HPDC/LPDC) | 63.5% | Blocs moteurs, bacs à batteries pour véhicules électriques, boîtiers | Production de VE automobiles |

| Moule permanent | 18.2% | Jantes, rotules de suspension | Rapport force/poids Besoins |

| Moulage au sable | 12.1% | Machines lourdes, Prototypes | Équipement industriel |

| Autres (Squeeze, Lost Foam) | 6.2% | Aérospatiale spécialisée, défense | Alliages haute performance |

Analyse régionale : Domination de l'Asie-Pacifique

La répartition géographique du marché de la fonderie d'aluminium est fortement asymétrique. La région Asie-Pacifique (APAC) n'est pas seulement un participant, c'est le moteur de l'industrie mondiale.

Chine et Inde

La Chine représente la plus grande part de marché nationale au monde. L'expansion incessante des infrastructures chinoises, combinée à son statut de plus grand centre de production automobile au monde, stimule cette demande. L'Inde suit une trajectoire similaire, avec des incitations gouvernementales visant à accroître la production nationale dans les secteurs de la défense et de l'automobile.

Amérique du Nord et Europe

Ces régions sont des marchés matures. La croissance y est moins tirée par l'augmentation des volumes que par le remplacement technologique. Les États-Unis et l'Allemagne sont à la pointe de l'adoption de l“” aluminium vert », un métal produit à partir d'énergies renouvelables. Cette transition influence davantage la valeur marchande que les volumes, car l'aluminium à faible teneur en carbone se vend à un prix plus élevé.

Tableau 2 : Projections de croissance du marché régional (2025-2030)

| Région | 2024 Valorisation (milliards d'USD) | Taux de croissance annuel moyen prévu | Principaux secteurs d'activité |

| Asie-Pacifique | $34.5 | 7.8% | Automobile, infrastructure, électronique |

| Amérique du Nord | $18.2 | 5.4% | Aérospatiale, transition EV, défense |

| L'Europe | $16.9 | 5.1% | Durabilité, Automobile haut de gamme |

| Reste du monde | $8.9 | 4.8% | Construction, pétrole et gaz |

Le catalyseur automobile : VE et allègement

On ne peut parler de la taille du marché du moulage en aluminium sans analyser le secteur automobile. Il s'agit du segment d'utilisation finale le plus important, qui consomme plus de la moitié de toutes les pièces moulées en aluminium produites dans le monde.

L'impératif de légèreté

Les véhicules électriques sont lourds en raison de leurs batteries. Pour maximiser l'autonomie, les constructeurs doivent réduire le poids du châssis et de la carrosserie. L'aluminium est la solution. Il représente un tiers du poids de l'acier. Le remplacement des lourds composants en acier par des pièces moulées en aluminium est le moyen le plus efficace de compenser le poids de la batterie.

Tendances du Gigacasting

Tesla a introduit le concept de “ Gigacasting ”, où d'énormes machines de moulage sous pression d'aluminium produisent des sous-caisses arrière ou avant entières en une seule fois. Cela permet d'éliminer des centaines de robots et de soudeurs. D'autres constructeurs tels que Toyota, Volvo et Volkswagen adoptent des stratégies similaires. Cette tendance nécessite des alliages d'aluminium de haute pureté. Même des inclusions microscopiques peuvent entraîner l'échec d'un moulage de grande taille, ce qui se traduit par des déchets coûteux. C'est là que l'expertise d'AdTech en matière de filtration des métaux en fusion devient une nécessité pour l'industrie plutôt qu'une simple option.

Solutions AdTech sur un marché en pleine croissance

À mesure que le marché se développe, la tolérance à l'erreur diminue. Les pièces moulées à haute performance pour l'aérospatiale et les véhicules électriques exigent des niveaux de propreté des métaux qui n'étaient pas nécessaires auparavant pour les pièces industrielles générales.

Le coût des impuretés

Dans le processus de moulage, l'hydrogène gazeux et les inclusions non métalliques (oxydes) sont les ennemis. Si le marché du moulage d'aluminium représente $78 milliards, le “ coût de la mauvaise qualité ” (rebuts et retouches) est estimé à plusieurs milliards de dollars par an. Les fonderies perdent des marges bénéficiaires lorsque les pièces moulées échouent à l'inspection aux rayons X.

Filtres à mousse céramique et dégazage

AdTech fournit la technologie nécessaire pour capturer ces impuretés. Nos filtres en mousse de céramique d'alumine sont conçus pour résister à des températures élevées et pour piéger physiquement les débris du flux fondu. En outre, les unités de dégazage éliminent l'hydrogène dissous, évitant ainsi la porosité. La croissance du marché s'accompagne d'une augmentation de la demande de ces consommables. Un marché plus important signifie plus de métal fondu, ce qui signifie plus de filtration nécessaire pour s'assurer que le métal est utilisable.

Dynamique de la chaîne d'approvisionnement et matières premières

La chaîne d'approvisionnement qui alimente le marché du moulage en aluminium comprend un mélange de fonderies d'aluminium primaire et de raffineurs secondaires.

Aluminium primaire et secondaire

La production d'aluminium primaire consomme beaucoup d'énergie. Cependant, l'aluminium secondaire (recyclé) ne nécessite que 5% de l'énergie nécessaire à la production d'aluminium primaire. Par conséquent, le marché du moulage de l'aluminium secondaire se développe plus rapidement que le secteur primaire. Cette évolution est conforme aux objectifs ESG (environnementaux, sociaux et de gouvernance) mondiaux.

Volatilité des coûts des matières premières

La taille du marché est également influencée par le prix de l'aluminium sur le London Metal Exchange (LME). Les tensions géopolitiques, les prix de l'énergie en Europe et les politiques minières dans des pays comme la Guinée (une source importante de bauxite) provoquent des fluctuations. Lorsque les prix de l'aluminium augmentent, la valeur totale du marché augmente, même si le volume de production reste stable.

Les avancées technologiques, moteur de la valeur

Le marché n'est pas statique ; il évolue grâce à la technologie.

Simulation et jumeaux numériques

Les fonderies modernes utilisent des logiciels de simulation de solidification avancés pour prévoir les défauts avant de couler le métal. Cette adoption du numérique augmente la valeur fournie par les fonderies, leur permettant de facturer des services d'ingénierie, et pas seulement du métal brut.

Développement de nouveaux alliages

Les alliages standard A380 ou A356 sont complétés par de nouveaux mélanges exclusifs conçus pour une conductivité élevée ou une résistance extrême à la chaleur. Ces alliages spécialisés se vendent à des prix plus élevés, ce qui contribue à la croissance globale du marché.

Les défis qui freinent la croissance du marché

Malgré ces perspectives positives, plusieurs facteurs pourraient ralentir l'expansion.

-

Capital initial élevé : La mise en place d'une installation moderne de moulage sous pression nécessite des millions d'euros d'investissement.

-

Coûts énergétiques : La fusion de l'aluminium nécessite de grandes quantités d'électricité et de gaz naturel. Dans les régions où les prix de l'énergie sont volatils, les fonderies luttent pour maintenir leurs marges.

-

La concurrence des composites : Dans certaines applications haut de gamme, les composites à base de fibres de carbone rivalisent avec l'aluminium pour l'allègement, bien que l'aluminium conserve l'avantage en termes de coût.

Perspectives d'avenir et prévisions stratégiques (2025-2032)

À l'avenir, le marché du moulage de l'aluminium connaîtra une phase de consolidation. Les fonderies plus petites et moins efficaces auront du mal à répondre aux normes environnementales et de qualité strictes exigées par les équipementiers mondiaux.

Nous prévoyons une augmentation du nombre de “ méga-fonderies ” situées à proximité des usines d'assemblage automobile afin de réduire les coûts logistiques. De plus, l'intégration de l'industrie 4.0 (capteurs intelligents, coulée automatisée et contrôle qualité en temps réel) deviendra la norme. Pour AdTech, cela signifie que notre rôle évoluera de fournisseur de matériaux à partenaire dans l'optimisation des processus, en veillant à ce que la qualité du métal en fusion corresponde à la sophistication des machines de coulée.

Tableau 3 : Principaux moteurs et inhibiteurs du marché

| Moteur/Inhibiteur | Niveau d'impact | Description |

| Adoption de l'EV | Élevé (positif) | L'utilisation de l'aluminium est motivée par le besoin urgent de réduire le poids. |

| Tendances du recyclage | Moyen (positif) | L'utilisation accrue d'aluminium secondaire permet de réduire les coûts des matériaux. |

| Prix de l'énergie | Élevé (négatif) | La hausse des coûts de l'électricité réduit les marges des fonderies. |

| Compétition du magnésium | Faible (négatif) | Le magnésium est plus léger mais plus cher et plus difficile à couler. |

Conclusion : La perspective AdTech

La question “ Quelle est la taille du marché de la fonte d'aluminium ? ” donne lieu à une réponse de plusieurs milliards de dollars, mais la nuance réside dans qualité plutôt que la quantité. Avec une valorisation poussée vers $132 milliards d'euros d'ici 2032, L'opportunité est donc immense. Toutefois, cette croissance est réservée à ceux qui peuvent relever les défis techniques de la porosité, du retrait et de la défaillance mécanique.

AdTech se trouve à cette intersection. En fournissant les technologies essentielles de filtration et de purification, nous permettons à l'industrie de la fonderie de répondre aux exigences rigoureuses de l'avenir. Le marché est vaste, mais les gagnants seront ceux qui se concentreront sur les détails microscopiques qui garantissent l'intégrité structurelle.

Marché mondial de la fonderie d'aluminium : Tendances et analyse 2026

1. Quelle est la valeur globale actuelle du marché de la fonderie d'aluminium ?

2. Quel est le taux de croissance annuel moyen prévu pour l'industrie de la fonderie d'aluminium ?

3. Quelle industrie est la plus grande consommatrice de pièces moulées en aluminium ?

4. Quel est l'impact de l'essor des véhicules électriques sur la taille du marché ?

5. Quelle est la différence entre l'aluminium primaire et l'aluminium secondaire sur ce marché ?

6. Pourquoi l'Asie-Pacifique est-elle le plus grand marché pour la fonte d'aluminium ?

7. Quel est le rôle d'AdTech sur le marché de la fonderie d'aluminium ?

8. Le moulage sous pression de l'aluminium est-il meilleur que le moulage en sable ?

9. Quels sont les principaux défis auxquels est confronté le marché de la fonderie d'aluminium ?

- Volatilité des matières premières : Fluctuation des prix mondiaux de la bauxite et de l'énergie.

- Consommation d'énergie : Le coût élevé du maintien des températures de fusion.

- Durabilité : La pression exercée pour parvenir à des émissions de carbone “nettes zéro” tout au long de la chaîne de production.

10. Le magnésium remplacera-t-il l'aluminium sur le marché de la fonderie ?

Analyse détaillée des variables du processus affectant la taille du marché

Pour mieux comprendre l'évaluation, nous devons examiner les variables qui affectent les coûts de production et les prix de vente. La taille du marché n'est pas seulement fonction de la demande, mais aussi de la valeur ajoutée au cours du processus.

Le passage aux pièces moulées structurelles

Historiquement, les pièces moulées en aluminium étaient utilisées pour les pièces non structurelles (supports, boîtiers). Aujourd'hui, la valeur marchande est stimulée par les “ pièces moulées structurelles ”, qui constituent le châssis d'une voiture. Ces pièces nécessitent un traitement thermique (procédés T5, T6) et une technologie de moulage sous vide pour éviter les inclusions d'air. Ce traitement avancé ajoute une valeur significative au produit final, ce qui gonfle les chiffres d'affaires globaux du marché.

Impact des taux de rebut sur l'efficacité du marché

Si une fonderie a un taux de rebut de 10%, cela représente 10% d'énergie et de travail gaspillés. Sur un marché de $78 milliards, des milliards sont perdus à cause de l'inefficacité. L'accent mis par AdTech sur la technologie de filtration s'attaque directement à cette perte économique. En réduisant les inclusions, nous aidons les fonderies à diminuer leurs taux de rebut, augmentant ainsi leur production rentable sans augmenter leurs coûts de fusion. Ce gain d'efficacité est un moteur caché de la rentabilité du marché.

Investissement dans l'automatisation

La pénurie de main-d'œuvre dans les centres de production comme les États-Unis et l'Europe oblige les fonderies à investir dans la robotique. Les cellules automatisées pour le dosage, la pulvérisation et l'extraction deviennent la norme. Bien que cela augmente le capital initial nécessaire pour entrer sur le marché, cela stabilise les coûts de production à long terme, rendant le marché plus résistant aux fluctuations de la main-d'œuvre.

Science des matériaux : Le fondement de la croissance du marché

La chimie du métal détermine l'application. La taille du marché est en partie déterminée par le développement d'alliages de qualité supérieure.

Alliages Al-Si-Mg

Le cheval de bataille de l'industrie est la famille aluminium-silicium-magnésium (comme A356). Le silicium apporte la fluidité (coulabilité), tandis que le magnésium apporte la résistance après traitement thermique. La recherche sur l'optimisation de ces ratios continue d'élargir les applications du moulage en aluminium, ce qui lui permet de prendre des parts de marché aux fabrications en acier.

Alliages respectueux du recyclage

Une tendance majeure est le développement d'alliages plus tolérants aux impuretés présentes dans la ferraille. La création de pièces haute performance à partir de matières premières recyclées de qualité inférieure est le “ Saint Graal ” de l'industrie. Cette capacité permet aux fonderies de mieux gérer leurs coûts et protège le marché contre les pénuries de matières premières.

Recommandations stratégiques pour les acteurs du secteur

Sur la base des données et des prévisions actuelles du marché, nous offrons les perspectives stratégiques suivantes aux acteurs de l'écosystème de la fonderie d'aluminium.

Se concentrer sur les segments de niche à haute performance

Le moulage de produits de base (simples supports, poignées) est une course au prix le plus bas. La véritable croissance de la valeur se situe dans les composants complexes, étanches à la pression et structurels. Les fonderies devraient investir dans la technologie nécessaire à la production de ces pièces à forte marge.

Sécuriser les chaînes d'approvisionnement grâce au recyclage

La dépendance à l'égard de l'aluminium primaire crée une exposition aux chocs géopolitiques sur les prix. L'intégration de capacités de recyclage internes ou l'obtention de contrats à long terme pour les lingots secondaires constituent une couverture prudente.

Adopter une filtration avancée

Comme cela a été souligné tout au long de cette analyse, la qualité de la fonte n'est pas négociable pour les futurs secteurs de croissance tels que les véhicules électriques et l'aérospatiale. L'utilisation des filtres en mousse céramique et des fondants d'AdTech est une méthode rentable pour améliorer immédiatement la qualité du métal sans dépenses massives d'équipement.

En s'alignant sur ces tendances - allègement, durabilité et assurance qualité - les entreprises peuvent saisir une part importante de l'opportunité de $132 milliards qui s'offre à elles. Le marché de la fonderie d'aluminium ne se contente pas de s'agrandir ; il devient plus intelligent, plus propre et plus intégré à l'économie mondiale.