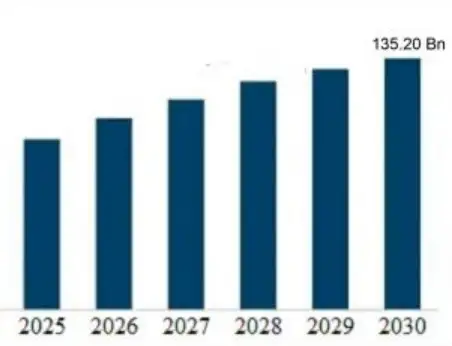

Küresel alüminyum döküm pazarı şu anda yaklaşık olarak 78,5 milyar ABD Doları 2024 için kapanış tahminleri itibariyle. Finansal projeksiyonlar ve endüstriyel veriler, yıllık bileşik büyüme oranı (CAGR) 6.4% ila 7.1% önümüzdeki sekiz yıl içinde. 2032 yılı sonunda, toplam pazar değerinin aşağıdaki değerleri aşması beklenmektedir 132 milyar ABD Doları. Bu büyüme, inşaat ve havacılık sektörlerinde artan talebin yanı sıra, özellikle Elektrikli Araçlar (EV'ler) için otomotiv sektöründe hafif bileşenlere yönelik agresif geçişten kaynaklanmaktadır. Asya-Pasifik, Çin ve Hindistan gibi üretim güç merkezlerinin etkisiyle küresel pazar payının 40%'sinden fazlasına sahip olarak baskın bölge olmaya devam etmektedir.

Mevcut Piyasa Değeri ve Ekonomik Etki

Alüminyum döküm endüstrisinin büyüklüğünü anlamak için sadece gelir rakamlarının ötesine bakmak gerekir. Üretim hacmi de aynı derecede kritiktir. 2024 yılında küresel üretim hacmi 26 milyon metrik ton. Bu rakam ham boksit madenciliği, alümina rafinasyonu ve bunu takip eden karmaşık döküm süreçlerini içeren devasa bir lojistik ve endüstriyel operasyonu temsil etmektedir.

Ekonomik etki ikincil pazarlara kadar uzanmaktadır. Geri dönüştürülmüş alüminyuma (ikincil alüminyum) olan talep, düşük enerji maliyetleri ve çevresel düzenlemeler nedeniyle döküm uygulamalarında birincil alüminyumu geride bırakıyor. Erimiş metal saflaştırma ve filtreleme konusunda uzmanlaşmış AdTech gibi şirketler için bu pazar genişlemesi, daha yüksek kalite kontrolü için kritik bir ihtiyaca işaret ediyor. Döküm hacimleri arttıkça, safsızlıklardan kaynaklanan hurda maliyeti dökümhaneler için önemli bir yükümlülük haline gelmektedir. Pazar sadece boyut olarak büyümekle kalmıyor, aynı zamanda karmaşıklığı da artıyor. Dökümhaneler her zamankinden daha ince, daha güçlü ve daha hatasız dökümler sunma baskısı altındadır.

CAGR'nin Uzun Vadeli Planlamadaki Rolü

Kabaca 6,5%'lik bir YBBO, teknoloji sektörüne kıyasla ılımlı görünebilir, ancak ağır sanayide bu büyük bir sermaye yatırımı anlamına gelmektedir. Bu da dökümhanelerin önümüzdeki on yıl içinde kapasitelerini yaklaşık 50% artırmaları gerektiği anlamına geliyor.

Bu büyüme doğrusal değildir. Büyük otomotiv OEM'leri içten yanmalı motor platformlarını elektrikli araç mimarileri lehine aşamalı olarak terk ettikçe 2026 ve 2028 yılları arasında daha dik bir eğri öngörüyoruz. Bu mimariler, birden fazla çelik parçanın yerini almak için büyük ölçekli alüminyum dökümler (genellikle gigacastings olarak adlandırılır) kullanır. Bu yapısal değişim, pazar potansiyelini hesaplama şeklimizi temelden değiştiriyor. Artık mesele kilolarca metal satmak değil; yapısal bütünlük satmak.

Döküm İşlemine Göre Pazar Segmentasyonu

Alüminyum döküm pazarı tek parça değildir. Her biri farklı endüstriyel ihtiyaçlara hizmet eden birkaç farklı sürece ayrılmıştır. Bu ayrımları anlamak, paranın gerçekten nereye aktığını kavramak için hayati önem taşır.

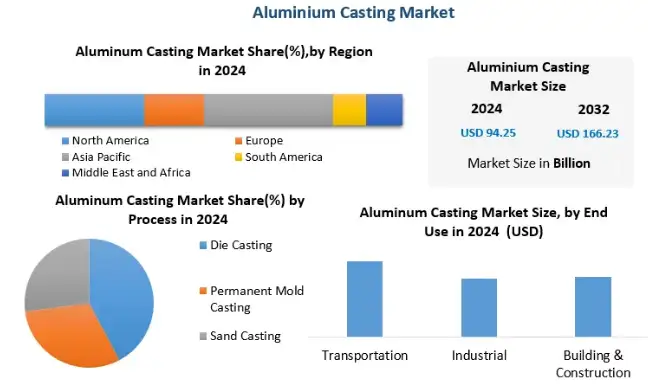

Basınçlı Döküm: Pazar Lideri

Basınçlı döküm, sektöre hakimdir ve yaklaşık olarak 60% - 65% toplam gelirin bir kısmını oluşturmaktadır. Yüksek Basınçlı Basınçlı Dökümün (HPDC) verimliliği, onu motor blokları, şanzıman kutuları ve giderek artan bir şekilde akü muhafazaları gibi otomotiv parçalarının seri üretimi için tercih edilen yöntem haline getirmektedir. Erimiş alüminyumun çelik kalıplara enjekte edilebilme hızı, sıkı toleranslarla yüksek hacimli üretime olanak tanır.

Kalıcı Kalıp Döküm

Bu süreç daha küçük ama önemli bir paya sahiptir. Standart basınçlı dökümün sunabileceğinden daha yüksek mukavemetin gerekli olduğu yerlerde kullanılır. Uygulamalar arasında tekerlekler ve süspansiyon bileşenleri bulunmaktadır. Kalıcı kalıp dökümü pazarı, otomotiv ve havacılıktaki güvenlik standartları daha sıkı hale geldikçe istikrarlı bir şekilde büyümektedir.

Kum Döküm

Basınçlı dökümden daha yavaş ve daha az hassas olmakla birlikte, kum döküm düşük hacimli, büyük parçalar için hayati önem taşımaya devam etmektedir. Bu segmentte büyüme yavaşlamakla birlikte uzmanlaşmış makine ve ağır ekipman üretiminde güçlü konumunu korumaktadır.

Tablo 1: Döküm İşlemine Göre Küresel Pazar Payı (Tahmini 2024)

| Döküm Süreci | Pazar Payı (%) | Anahtar Uygulamalar | Birincil Büyüme Sürücüsü |

| Basınçlı Döküm (HPDC/LPDC) | 63.5% | Motor blokları, EV akü tepsileri, Muhafazalar | Otomotiv Elektrikli Araç Üretimi |

| Kalıcı Kalıp | 18.2% | Tekerlekler, Süspansiyon mafsalları | Güç/Ağırlık Oranı İhtiyaçları |

| Kum Döküm | 12.1% | Ağır makineler, Prototipler | Endüstriyel Ekipmanlar |

| Diğerleri (Squeeze, Lost Foam) | 6.2% | Uzmanlaşmış Havacılık ve Uzay, Savunma | Yüksek Performanslı Alaşımlar |

Bölgesel Analiz: Asya-Pasifik Hakimiyeti

Alüminyum döküm pazarının coğrafi dağılımı büyük ölçüde çarpıktır. Asya-Pasifik (APAC) bölgesi sadece bir katılımcı değil; küresel endüstrinin lokomotifi konumunda.

Çin ve Hindistan

Çin, küresel olarak en büyük tek ulusal pazar payına sahiptir. Çin'in altyapısının durmak bilmeyen genişlemesi, dünyanın en büyük otomotiv üretim merkezi olmasıyla birleşerek bu talebi artırmaktadır. Hindistan da benzer bir yörünge izlemektedir ve hükümetin teşvikleri, savunma ve otomotiv sektörlerinde yerli üretimin artmasını desteklemektedir.

Kuzey Amerika ve Avrupa

Bu bölgeler olgun pazarlardır. Buradaki büyüme, hacim artışı değil, teknolojik yenilenme tarafından yönlendirilmektedir. ABD ve Almanya, yenilenebilir enerji ile üretilen “Yeşil Alüminyum”un benimsenmesinde öncülük etmektedir. Düşük karbonlu alüminyumun fiyatı daha yüksek olduğundan, bu değişim hacimden çok piyasa değerini etkilemektedir.

Tablo 2. Bölgesel Pazar Büyüme Tahminleri Bölgesel Pazar Büyüme Tahminleri (2025-2030)

| Bölge | 2024 Değerlemesi (Milyar ABD Doları) | Öngörülen CAGR | Temel Sektör Odağı |

| Asya-Pasifik | $34.5 | 7.8% | Otomotiv, Altyapı, Elektronik |

| Kuzey Amerika | $18.2 | 5.4% | Havacılık ve Uzay, EV Geçişi, Savunma |

| Avrupa | $16.9 | 5.1% | Sürdürülebilirlik, Premium Otomotiv |

| Dünyanın Geri Kalanı | $8.9 | 4.8% | İnşaat, Petrol ve Gaz |

Otomotiv Katalizörü: Elektrikli Araçlar ve Hafifletme

Otomotiv sektörünü analiz etmeden alüminyum döküm pazarının büyüklüğünü tartışamazsınız. Bu sektör, küresel olarak üretilen tüm alüminyum dökümlerin yarısından fazlasını tüketen tek ve en büyük son kullanım segmentidir.

Hafiflik Zorunluluğu

Elektrikli araçlar batarya paketleri nedeniyle ağırdır. Menzili en üst düzeye çıkarmak için üreticilerin şasi ve gövde ağırlığını azaltması gerekir. Çözüm alüminyumdur. Çeliğin üçte biri ağırlığındadır. Ağır çelik bileşenlerin alüminyum dökümlerle değiştirilmesi, batarya ağırlığını dengelemenin en etkili yoludur.

Gigacasting Trendleri

Tesla, devasa alüminyum döküm makinelerinin tek seferde arka veya ön alt gövdelerin tamamını ürettiği “Gigacasting” konseptini tanıttı. Bu, yüzlerce robot ve kaynakçıyı ortadan kaldırıyor. Toyota, Volvo ve Volkswagen gibi diğer üreticiler de benzer stratejiler benimsiyor. Bu trend, yüksek saflıkta alüminyum alaşımları gerektiriyor. Mikroskobik kalıntılar bile devasa dökümlerin başarısız olmasına ve pahalı hurda oluşmasına neden olabilir. İşte bu noktada, AdTech'in erimiş metal filtrasyonundaki uzmanlığı, sadece bir seçenek olmaktan çıkıp sektörün bir gerekliliği haline geliyor.

Büyüyen Pazarda AdTech Çözümleri

Pazar genişledikçe hata toleransı da daralıyor. Havacılık ve elektrikli araçlar için yüksek performanslı dökümler, daha önce genel endüstriyel parçalar için gereksiz olan metal temizlik seviyeleri gerektirmektedir.

Safsızlıkların Maliyeti

Döküm sürecinde hidrojen gazı ve metalik olmayan kalıntılar (oksitler) en büyük düşmanlardır. Alüminyum döküm pazarının değeri $78 milyar dolar ise, “kalitesizliğin maliyeti” (hurda ve yeniden işleme) yıllık milyarlarca dolar olarak tahmin edilmektedir. Dökümler X-ray incelemesinde başarısız olduğunda dökümhaneler kar marjlarını kaybederler.

Seramik Köpük Filtreler ve Gaz Giderme

AdTech bu kirlilikleri yakalayacak teknolojiyi sağlar. Alümina Seramik Köpük Filtrelerimiz yüksek sıcaklıklara dayanacak ve erimiş akıştaki kalıntıları fiziksel olarak hapsedecek şekilde tasarlanmıştır. Ayrıca, gaz giderme üniteleri çözünmüş hidrojeni gidererek gözenekliliği önler. Pazar büyüdükçe, bu sarf malzemelerine olan talep de paralel olarak artmaktadır. Daha büyük bir pazar daha fazla metalin eritilmesi anlamına gelir, bu da metalin kullanılabilir olmasını sağlamak için daha fazla filtreleme gerektiği anlamına gelir.

Tedarik Zinciri Dinamikleri ve Hammaddeler

Alüminyum döküm pazarını besleyen tedarik zinciri, birincil alüminyum eriticileri ve ikincil rafinerilerin bir karışımını içerir.

Birincil ve İkincil Alüminyum

Birincil alüminyumun üretimi enerji yoğundur. Ancak ikincil (geri dönüştürülmüş) alüminyum, birincil alüminyum üretmek için gereken enerjinin yalnızca 5%'sini gerektirir. Sonuç olarak, ikincil alüminyum döküm pazarı birincil sektörden daha hızlı büyümektedir. Bu da küresel ESG (Çevresel, Sosyal ve Yönetişim) hedefleriyle uyumludur.

Hammadde Maliyetlerinde Dalgalanma

Pazar büyüklüğü Londra Metal Borsası'ndaki (LME) alüminyum fiyatlarından da etkilenmektedir. Jeopolitik gerilimler, Avrupa'daki enerji fiyatları ve Gine (önemli bir boksit kaynağı) gibi ülkelerdeki madencilik politikaları dalgalanmalara neden olmaktadır. Alüminyum fiyatları yükseldiğinde, üretim hacmi sabit kalsa bile toplam piyasa değeri artar.

Değeri Artıran Teknolojik Gelişmeler

Pazar durağan değil; teknoloji sayesinde gelişiyor.

Simülasyon ve Dijital İkizler

Modern dökümhaneler, metali dökmeden önce kusurları tahmin etmek için gelişmiş katılaştırma simülasyon yazılımları kullanıyor. Bu dijital adaptasyon, dökümhanelerin sağladığı değeri artırarak sadece ham metal için değil, mühendislik hizmetleri için de ücret talep etmelerini sağlıyor.

Yeni Alaşım Geliştirme

Standart A380 veya A356 alaşımları, yüksek iletkenlik veya aşırı ısı direnci için tasarlanmış yeni, özel karışımlarla desteklenmektedir. Bu özel alaşımlar, daha yüksek pazar fiyatlarına hükmederek pazar büyüklüğünün genel büyümesine katkıda bulunuyor.

Pazar Büyümesini Kısıtlayan Zorluklar

Olumlu görünüme rağmen, çeşitli faktörler genişlemeyi yavaşlatabilir.

-

Yüksek Başlangıç Sermayesi: Modern bir kalıp döküm tesisi kurmak milyonlarca dolarlık yatırım gerektirir.

-

Enerji Maliyetleri: Alüminyumun eritilmesi büyük miktarlarda elektrik ve doğal gaz gerektirir. Enerji fiyatlarının değişken olduğu bölgelerde dökümhaneler marjlarını korumakta zorlanmaktadır.

-

Kompozitlerin Rekabeti: Bazı üst düzey uygulamalarda, karbon fiber kompozitler hafifletme konusunda alüminyum ile rekabet etmektedir, ancak alüminyum maliyet avantajını korumaktadır.

Geleceğe Bakış ve Stratejik Öngörüler (2025-2032)

İleriye baktığımızda, alüminyum döküm pazarı bir konsolidasyon aşamasından geçecek. Daha küçük, daha az verimli dökümhaneler, küresel OEM'lerin talep ettiği katı çevre ve kalite standartlarını karşılamakta zorlanacaktır.

Lojistik maliyetlerini azaltmak için otomotiv montaj fabrikalarının yakınında bulunan “Mega-Foundries”in sayısında artış olacağını öngörüyoruz. Ayrıca, Endüstri 4.0'ın entegrasyonu — akıllı sensörler, otomatik döküm ve gerçek zamanlı kalite izleme — standart hale gelecektir. AdTech için bu, rolümüzün malzeme tedarikçisinden süreç optimizasyonunda bir ortağa dönüşeceği ve erimiş metal kalitesinin döküm makinelerinin sofistike yapısına uygun olmasını sağlayacağımız anlamına geliyor.

Tablo 3: Temel Pazar Etkenleri ve Engelleyiciler

| Sürücü/İnhibitör | Etki Seviyesi | Açıklama |

| EV Benimseme | Yüksek (Pozitif) | Acil ağırlık azaltma ihtiyacı alüminyum kullanımını artırıyor. |

| Geri Dönüşüm Trendleri | Orta (Pozitif) | İkincil alüminyum kullanımının artması malzeme maliyetlerini düşürür. |

| Enerji Fiyatları | Yüksek (Negatif) | Artan elektrik maliyetleri dökümhane marjlarını sıkıştırıyor. |

| Magnezyum Rekabeti | Düşük (Negatif) | Magnezyum daha hafiftir ancak daha pahalıdır ve dökümü daha zordur. |

Sonuç: AdTech Perspektifi

“Alüminyum döküm pazarı ne kadar büyük?” sorusunun cevabı milyarlarca dolarlık bir rakamdır, ancak bu sorunun inceliği şudur: Kalite sadece nicelikten ziyade. Değerlemenin 2032 yılına kadar $132 milyar, fırsat çok büyüktür. Ancak bu büyüme, gözeneklilik, büzülme ve mekanik arıza gibi teknik zorlukları çözebilenler için saklıdır.

AdTech işte bu kesişme noktasında duruyor. Temel filtrasyon ve arıtma teknolojilerini sağlayarak döküm endüstrisinin geleceğin zorlu taleplerini karşılamasını sağlıyoruz. Pazar büyük, ancak kazananlar yapısal bütünlüğü sağlayan mikroskobik ayrıntılara odaklananlar olacak.

Küresel Alüminyum Döküm Pazarı: Trendler & Analiz 2026

1. Alüminyum döküm pazarının mevcut küresel değeri nedir?

2. Alüminyum döküm endüstrisi için öngörülen CAGR nedir?

3. Alüminyum dökümlerin en büyük tüketicisi hangi sektördür?

4. Elektrikli Araçların (EV) yükselişi pazar büyüklüğünü nasıl etkiliyor?

5. Bu pazarda birincil ve ikincil alüminyum arasındaki fark nedir?

6. Asya-Pasifik neden alüminyum döküm için en büyük pazardır?

7. AdTech alüminyum döküm pazarında nasıl bir rol oynuyor?

8. Alüminyum basınçlı döküm kum dökümden daha mı iyidir?

9. Alüminyum döküm pazarının karşılaştığı başlıca zorluklar nelerdir?

- Hammadde Dalgalanması: Boksit ve enerji için dalgalanan küresel fiyatlar.

- Enerji Tüketimi: Erime sıcaklıklarını korumanın yüksek maliyeti.

- Sürdürülebilirlik: Üretim zinciri boyunca “Net Sıfır” karbon emisyonuna ulaşma baskısı.

10. Döküm pazarında magnezyum alüminyumun yerini alacak mı?

Pazar Büyüklüğünü Etkileyen Süreç Değişkenlerinin Detaylı Analizi

Değerlemeyi daha iyi anlamak için üretim maliyetlerini ve satış fiyatlarını etkileyen değişkenlere bakmalıyız. Pazar büyüklüğü sadece talebin değil, aynı zamanda süreç boyunca eklenen değerin de bir fonksiyonudur.

Yapısal Dökümlere Geçiş

Tarihsel olarak, alüminyum dökümler yapısal olmayan parçalar (braketler, muhafazalar) için kullanılıyordu. Günümüzde ise, pazar değeri, bir otomobilin şasisini oluşturan parçalar olan “yapısal dökümler” tarafından artırılmaktadır. Bu parçalar, hava sıkışmasını önlemek için ısıl işlem (T5, T6 işlemleri) ve vakumlu kalıp döküm teknolojisi gerektirir. Bu gelişmiş işleme, nihai ürüne önemli bir değer katarak genel pazar gelir rakamlarını artırmaktadır.

Hurda Oranlarının Piyasa Etkinliği Üzerindeki Etkisi

Bir dökümhanenin hurda oranı 10% ise, bu 10% enerji ve işgücü israfı anlamına gelir. $78 milyarlık bir pazarda, verimsizlik nedeniyle milyarlarca dolar kaybedilmektedir. AdTech'in filtrasyon teknolojisine odaklanması, bu ekonomik kaybı doğrudan ele almaktadır. Kalıntıları azaltarak dökümhanelerin hurda oranlarını düşürmelerine yardımcı oluyor, eritme maliyetlerini artırmadan karlı çıktılarını etkili bir şekilde artırıyoruz. Bu verimlilik kazancı, pazar karlılığının gizli bir itici gücüdür.

Otomasyona Yatırım

ABD ve Avrupa gibi üretim merkezlerindeki işgücü sıkıntısı, dökümhaneleri robot teknolojilerine yatırım yapmaya zorluyor. Pota doldurma, püskürtme ve ekstraksiyon için otomatik hücreler standart hale geliyor. Bu durum pazara girmek için gereken başlangıç sermayesini artırırken, uzun vadeli üretim maliyetlerini dengeleyerek pazarı işgücü dalgalanmalarına karşı daha dirençli hale getiriyor.

Malzeme Bilimi: Pazar Büyümesinin Temeli

Metalin kimyası uygulamayı belirler. Pazar büyüklüğü kısmen premium alaşımların geliştirilmesinden kaynaklanmaktadır.

Al-Si-Mg Alaşımları

Endüstrinin beygiri Alüminyum-Silikon-Magnezyum ailesidir (A356 gibi). Silikon akışkanlık (dökülebilirlik) sağlarken, magnezyum ısıl işlemden sonra mukavemet sağlar. Bu oranların optimize edilmesine yönelik araştırmalar, alüminyum döküm uygulamalarını genişletmeye devam etmekte ve çelik imalatlardan pazar payı almasını sağlamaktadır.

Geri Dönüşüm Dostu Alaşımlar

Önemli bir trend, hurda metalde bulunan safsızlıklara daha toleranslı alaşımların geliştirilmesidir. Düşük kaliteli geri dönüştürülmüş girdilerden yüksek performanslı parçalar üretmek, sektörün “kutsal kasesidir”. Bu özellik, dökümhanelerin maliyetleri daha iyi yönetmesini sağlar ve pazarı hammadde kıtlığından korur.

Sektör Oyuncuları için Stratejik Öneriler

Mevcut pazar verilerine ve tahminlerine dayanarak, alüminyum döküm ekosistemindeki paydaşlar için aşağıdaki stratejik perspektifleri sunuyoruz.

Niş Yüksek Performanslı Segmentlere Odaklanın

Emtia dökümü (basit braketler, kulplar) fiyat konusunda dibe doğru bir yarıştır. Gerçek değer artışı karmaşık, basınç geçirmez ve yapısal bileşenlerdedir. Dökümhaneler bu yüksek marjlı parçaları üretmek için gereken teknolojiye yatırım yapmalıdır.

Geri Dönüşüm Yoluyla Güvenli Tedarik Zincirleri

Birincil alüminyuma bağımlılık jeopolitik fiyat şoklarına maruz kalmaya neden olur. Şirket içi geri dönüşüm kabiliyetlerinin entegre edilmesi veya ikincil külçe için uzun vadeli sözleşmelerin güvence altına alınması ihtiyatlı bir önlemdir.

Gelişmiş Filtrasyonu Benimseyin

Bu analiz boyunca vurgulandığı gibi, EV ve Havacılık gibi geleceğin büyüme sektörleri için eriyik kalitesi tartışılmazdır. AdTech'in gelişmiş seramik köpük filtrelerini ve flakslama maddelerini kullanmak, metal kalitesini büyük sermaye ekipmanı harcamaları olmadan hemen yükseltmek için uygun maliyetli bir yöntemdir.

Şirketler bu trendlere (hafifletme, sürdürülebilirlik ve kalite güvencesi) uyum sağlayarak önlerinde duran $132 milyarlık fırsatın önemli bir kısmını yakalayabilir. Alüminyum döküm pazarı sadece büyümekle kalmıyor; daha akıllı, daha temiz ve küresel ekonominin daha ayrılmaz bir parçası haline geliyor.