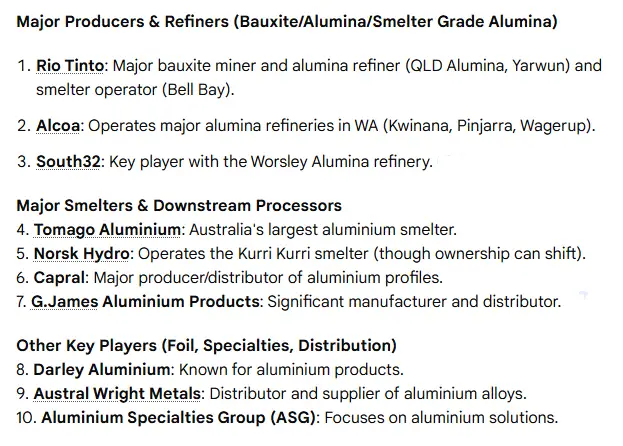

В австралийском алюминиевом секторе доминирует небольшая группа крупных вертикально интегрированных игроков, контролирующих добычу бокситов, переработку глинозема, выплавку первичного алюминия и последующее производство. Rio Tinto, Alcoa, South32 и несколько крупных совместных плавильных и рафинировочных предприятий обеспечивают основную часть экспорта первичного металла и глинозема из Австралии, а лидеры отечественной экструзии и производства, такие как Capral, обеспечивают основные мощности по переработке. Недавние изменения, связанные с ценами на энергоносители, политическими стимулами и рационализацией НПЗ, изменили картину конкуренции, сделав энергетическую политику и декарбонизацию главным стратегическим вопросом для каждого крупного оператора.

Топ-10 алюминиевых компаний и операционных подразделений в Австралии

| Рейтинг | Компания / операционная организация | Роль в цепочке создания стоимости | Примечательные австралийские операции или активы | Почему в комплекте |

|---|---|---|---|---|

| 1 | Rio Tinto (и ее операционные подразделения) | Бокситы, глинозем, партнер по плавке | Tomago Aluminium (основной завод), Boyne Smelters, Bell Bay, Queensland Alumina JV links | Самая большая совокупная площадь; несколько плавильных и нефтеперерабатывающих заводов; недавние стратегические изменения. |

| 2 | Алкоа (Алкоа из Австралии / Портлендское СП) | Бокситы, глинозем, плавка | Нефтеперерабатывающие заводы Pinjarra и Wagerup, Портлендский алюминиевый завод (СП) | Исторический производитель с интегрированными нефтеперерабатывающими и металлургическими предприятиями, играющий важную роль в экспорте. |

| 3 | South32 (глинозем Уорсли) | Бокситы, обогащение глинозема | Комплексное производство глинозема в Уорсли (основная мощность) | Один из крупнейших в Австралии глиноземных заводов, крупный производитель и работодатель |

| 4 | Tomago Aluminium (оператор СП) | Завод по производству первичного алюминия (слитки, заготовки) | Плавильный завод Томаго, регион Хантер, Новый Южный Уэльс | Крупнейший в стране медеплавильный завод по мощности и влиянию на местную экономику. |

| 5 | Boyne Smelters Ltd (BSL) | Завод по производству первичного алюминия | Плавильный завод на острове Бойн, Гладстон, Квинсленд | Второй по мощности медеплавильный завод, тесная интеграция с поставщиками глинозема из Квинсленда. |

| 6 | Портленд Алюминиум (СП под управлением Алкоа) | Завод по производству первичного алюминия | Портлендский медеплавильный завод, Виктория | Крупный региональный работодатель; энергетические соглашения определяют долгосрочную жизнеспособность. |

| 7 | Bell Bay Aluminium (Rio Tinto / Pacific Aluminium) | Завод по производству первичного алюминия | Белл-Бей, Тасмания | Давно работающий медеплавильный завод, имеющий стратегическое значение для Тасмании. |

| 8 | Квинсленд Глинозем Лимитед (QAL) | Глиноземный завод (СП) | Глиноземный завод в Гладстоне, основные объемы экспорта | Один из крупнейших в мире глиноземных заводов; структура совместного предприятия имеет значение для поставок. |

| 9 | Alumina Limited (наследство / корпоративный владелец) | Инвестиции в глинозем и исторический владелец нефтеперерабатывающих заводов | Примечание: приобретен компанией Alcoa в июле 2024 года; включен в список по причине исторической значимости и роли актива. | До приобретения был крупным инвестором в глинозем; сделка изменила картину собственности. |

| 10 | Капрал Лимитед | Экструзия, последующее производство и дистрибуция | Национальная экструзионная сеть, алюминиевые центры, ассортимент продукции для строительства и промышленности | Крупнейший австралийский экструдер и крупнейший отечественный производитель. |

Примечания: Несколько компаний являются корпоративными материнскими компаниями с несколькими операционными подразделениями. В рейтинге учитывается операционное влияние в Австралии, а не глобальный масштаб материнской компании. Учитывались последние политические шаги и смена владельцев. Основные источники включают веб-сайты операторов, национальные отраслевые страницы и последние публикации в прессе.

Краткие профили компаний

Rio Tinto (присутствие оператора через СП и дочерние компании)

Rio Tinto контролирует основные плавильные и рафинировочные мощности как через контрольный пакет акций, так и через совместные предприятия. Томаго, Бойн-Айленд и Белл-Бей представляют собой основные пункты выплавки алюминия, связанные с Rio Tinto или ее партнерами. Компания активно консолидирует доли в отечественных плавильных заводах и ведет переговоры по энергетическим контрактам, которые определяют коммерческую жизнеспособность каждого предприятия. Недавняя отчетность свидетельствует о стратегической заинтересованности Rio Tinto в сохранении работоспособности основных алюминиевых заводов в условиях высоких цен на энергоносители.

Алкоа (Австралия)

Alcoa владеет крупными бокситовыми рудниками и глиноземными заводами в Западной Австралии и управляет Портлендским алюминиевым заводом в штате Виктория через структуру совместного предприятия. Австралийские предприятия Alcoa по-прежнему играют важную роль в поставках в Азию и в местном производстве; в последние годы компания провела рационализацию рафинировочных заводов и продолжает вести переговоры о поставках электроэнергии для продления срока службы алюминиевого завода.

South32 (глинозем Уорсли)

Глиноземный завод Worsley Alumina компании South32 - это интегрированное предприятие по переработке бокситов в глинозем, расположенное в Западной Австралии. Это один из крупнейших в мире глиноземных заводов по проектной мощности, играющий центральную роль в австралийском экспорте глинозема. Компания South32 регулярно появляется в отраслевых изданиях в связи с прогнозами производства и планами по расширению производства, обусловленными получением разрешений.

Tomago Aluminium (оператор на объекте)

Tomago - крупнейший в Австралии медеплавильный завод по проектной мощности. Завод поставляет слитки, заготовки и слябы на региональные рынки и оказывает большое влияние на экономику региона. Будущие варианты эксплуатации Tomago в значительной степени зависят от стоимости энергии и поддержки со стороны правительства.

Бойн Смельтерс Лтд

Плавильный завод в Бойн-Айленде - это высокопроизводительное предприятие, питающееся глиноземом из Квинсленда. С течением времени доля собственности изменилась в сторону увеличения доли Rio Tinto, что отражает консолидацию. Близость к поставкам глинозема делает его экономику чувствительной как к производству на НПЗ, так и к ценам на электроэнергию.

Портландский алюминий

Портленд - плавильный завод СП, управляемый компанией Alcoa в штате Виктория. Обеспечение долгосрочных контрактов на поставку электроэнергии стало центральным элементом недавних заявлений, направленных на поддержание конкурентоспособности этого завода. Дальнейшая деятельность Portland в значительной степени зависит от продления контрактов и стоимости электроэнергии.

Bell Bay Aluminium

Компания Bell Bay в Тасмании поставляет нишевые объемы продукции из первичных металлов и поддерживает местную занятость. Обсуждения поставок энергии с компанией Hydro Tasmania и властями штата занимали видное место в недавних публичных отчетах.

Квинсленд Глинозем Лимитед (QAL)

QAL - крупный рафинировочный завод в Гладстоне с многолетней историей работы и глобальными поставками. Он остается одним из крупнейших предприятий по переработке глинозема в Австралии и вносит значительный вклад в экспорт глинозема.

Alumina Limited (исторический инвестор)

Alumina Limited ранее владела существенными долями в австралийском глиноземном секторе до приобретения компанией Alcoa в 2024 году. Приобретение изменило структуру владения активами и уточнило порядок управления несколькими заводами.

Capral Limited (производство и экструзия)

Компания Capral является ведущим австралийским экструдером и национальным поставщиком полуфабрикатов из алюминия. Сеть экструзионных прессов и алюминиевых центров компании снабжает строительную, транспортную и солнечную промышленность по всей стране. Присутствие компании Capral на внутреннем рынке придает ей стратегическое значение на рынке переработки и сбыта.

Читайте также: 10 лучших алюминиевых компаний в мире.

Карта производственных мощностей и собственности

| Актив / оператор | Продукт (алюминий или глинозем) | Приблизительная производительность (Мт или кт/год) | Заметки владельца |

|---|---|---|---|

| Tomago Aluminium | Первичный алюминий | ~590,000 т/год | Контрольный пакет акций Rio Tinto с миноритарными долями Gove Finance и Hydro. |

| Бойн Смельтерс Лтд | Первичный алюминий | ~505,000 т/год | Мажоритарное СП Rio Tinto, несколько японских партнеров. |

| Портландский алюминий | Первичный алюминий | ~345,000 т/год | СП под управлением Alcoa с партнерами CITIC и Marubeni. |

| Bell Bay Aluminium | Первичный алюминий | ~178,000 т/год | Рио Тинто / Тихоокеанский алюминий. |

| Глинозем Уорсли (South32) | Глинозем | ~3,8 млн т/год | Основная доля Юг32; интегрированный бокситовый рудник и рафинировочный завод. |

| Квинслендский глинозем (QAL) | Глинозем | ~3,95 млн т/год | Независимое СП под управлением Rio Tinto и партнеров. |

| Нефтеперерабатывающие заводы компании Alcoa (Пинджарра, Вагеруп) | Глинозем | Несколько млн т/год в совокупности | Предприятия Alcoa в Западной Австралии; Квинана свернута/закрыта в ходе недавней рационализации. |

| Капрал (экструзионная сеть) | Экструдированные изделия | Промышленная мощность ~70,000 т/год Производительность экструзионного пресса | Национальные мощности по экструзии, несколько центров. |

Источники: заявления операторов, данные отраслевых организаций и свежая пресса. Цифры округлены, чтобы отразить заявленную в открытых источниках паспортную мощность и общепринятые отраслевые показатели.

Как функционирует австралийская цепочка создания стоимости алюминия

-

Добыча бокситов: Бокситы добывают в Квинсленде, Западной Австралии, Северной территории и Тасмании. Австралия входит в число крупнейших в мире производителей бокситов и поставляет сырье для местных нефтеперерабатывающих заводов и на экспорт.

-

Переработка глинозема: Бокситы проходят процесс Байера на нефтеперерабатывающих заводах, которые производят глинозем плавильного качества. Глиноземные заводы Австралии представляют собой крупный экспортный поток по тоннажу.

-

Выплавка первичного алюминия: Глинозем переплавляется электролизом в металлический алюминий на плавильных заводах, которые требуют больших затрат электроэнергии. Экономика плавильных заводов зависит от недорогой и надежной электроэнергии.

-

Изготовление и переработка: Экструдеры и заводы по производству алюминия превращают первичный металл и переработанный алюминий в профили, листы и специализированные изделия. Отечественные мощности поддерживают цепочки поставок в строительстве, транспорте и возобновляемой энергетике.

Обзор австралийского рынка алюминия

| Метрика | Последняя опубликованная цифра или диапазон | Источник |

|---|---|---|

| Производство первичного алюминия (Австралия, 2024 год) | ~1,58 млн. тонн | Отчет австралийского промышленного органа. |

| Производство глинозема (Австралия, 2024) | Произведено ~17,54 млн тонн; экспортировано ~14,73 млн тонн | Краткая информация об австралийской глиноземной промышленности. |

| Количество крупных глиноземных заводов | Пять действующих нефтеперерабатывающих заводов (перечислены основные игроки) | Отраслевая ассоциация. |

| Основные экспортные рынки | Азиатский регион (Китай, Япония, Южная Корея), мировые рынки металлов | Модели экспорта отслеживаются по данным портов и отраслевым отчетам. |

Интерпретация: Австралия играет огромную роль в мировом экспорте глинозема, в то время как производство первичного алюминия сосредоточено на небольшом количестве энергоемких заводов. Такая структура делает внутренние результаты весьма чувствительными к политике в области энергетики, стимулам к декарбонизации и международному спросу на металл.

Ключевые факторы, влияющие на цены на алюминий в Австралии

| Фактор | Как он влияет на цену или предложение | Краткое объяснение |

|---|---|---|

| Мировые цены и спрос на ЛБМ | Прямые поставки по экспортным контрактам | Мировые цены на первичный алюминий определяют уровень доходов производителей первичного алюминия. |

| Стоимость электроэнергии | Основные операционные расходы плавильных заводов | Плавильные заводы потребляют очень много электроэнергии на тонну; колебания цен немедленно сказываются на прибыли. |

| Поставки глинозема и качество бокситов | Влияет на цену сырья для плавки и производительность плавильного завода | Перебои в работе НПЗ или изменение сорта бокситов изменяют предельные затраты. |

| Обменные курсы (AUD/USD) | Экспорт по цене в долларах влияет на выручку в национальной валюте | Сильный австралийский доллар снижает экспортную выручку в австралийском выражении; слабый австралийский доллар повышает ее. |

| Грузоперевозки и логистика | Скачки стоимости доставки изменяют стоимость доставки и конкурентоспособность | Перегруженность портов или повышение ставок фрахта меняют цены на землю. |

| Углеродная политика и кредиты | Создает стоимость для углеродоемких маршрутов или премию для "зеленого" металла | Такие политические стимулы, как кредит на производство зеленого алюминия, меняют долгосрочную конкурентоспособность. |

| Торговая политика и тарифы | Может быстро изменить баланс спроса и предложения | Региональные торговые ограничения или антидемпинговые меры изменяют доступ на рынок. |

Энергетика и политика Австралии создают уникальный профиль риска, поскольку медеплавильные заводы - это долговечные предприятия, которым требуется дешевая электроэнергия, чтобы конкурировать с производителями в других регионах. Недавние правительственные программы намерены изменить этот расчет.

Пяти-десятилетняя перспектива - сценарии и последствия

| Сценарий | Вероятность (мнение эксперта) | Что это значит для крупных игроков |

|---|---|---|

| Энергетический переход с поддерживающей политикой (внедрение "зеленых кредитов", расширение использования новых возобновляемых источников энергии) | От умеренного до высокого | Плавильные заводы получают возможность переоборудования для использования низкоуглеродной электроэнергии; операторы, обеспечивающие выполнение контрактов, остаются жизнеспособными. Государственная поддержка будет определять, какие заводы продолжат работу. |

| Сохраняющиеся высокие цены на энергоносители при слабой политической поддержке | Умеренный | Некоторые плавильные заводы могут быть законсервированы или оказаться под угрозой закрытия, а производство на нижних переделах переместится за границу. Операторы с внутренними возобновляемыми источниками энергии чувствуют себя лучше. |

| Высокий мировой спрос и резкий рост цен | От низкого до умеренного | Более высокая рентабельность делает нынешние заводы прибыльными, но долгосрочные ограничения по энергопотреблению и выбросам углерода сохраняются. |

| Консолидация и вертикальная интеграция | Высокий | Ожидайте дальнейших слияний и поглощений, реорганизации совместных предприятий для обеспечения доступа к сырью и рынкам; предыдущие приобретения уже привели к изменению структуры собственности. |

| Развитие рынка экологически чистого алюминия премиум-класса | Умеренный | Австралийские производители, которые откажутся от выбросов углекислого газа, смогут получить более выгодные контракты в автомобильной промышленности и электронике. Решающее значение будут иметь государственные кредиты и схемы сертификации. |

Общее мнение экспертов: Выбор политики и контракты на поставку электроэнергии определят, какие крупные объекты останутся открытыми после 2028-2035 годов. Преимущество получат объекты с четкой дорожной картой декарбонизации или конкурентоспособными долгосрочными контрактами на электроэнергию.

2024-2033 (млрд. долл. США)

Практические последствия для различных заинтересованных сторон

-

Покупатели (производители, оптовики): Приоритет отдается долгосрочным соглашениям с операторами, которые взяли на себя обязательства по стабильному энергоснабжению. Появятся премии за "зеленый" алюминий; включайте пункты об устойчивом развитии.

-

Поставщики (энергия, реагенты, оборудование): Решения для хранения энергии и интеграции возобновляемых источников представляют собой растущие рынки; услуги по техническому обслуживанию и модернизации будут пользоваться спросом.

-

Инвесторы: Ищите операторов с надежными долгосрочными соглашениями на поставку электроэнергии или надежными планами перехода на новые технологии; регуляторные риски, связанные с закрытием станций, реальны.

-

Разработчики политики: Если целью является сохранение рабочих мест в регионах, политика должна согласовывать энергообеспечение с целями декарбонизации, избегая при этом дорогостоящих искажений.

Источники, методология и заключительные замечания

Основные источники, использованные для данного брифинга, включают веб-сайты и пресс-релизы компаний-операторов (Rio Tinto, Alcoa, Tomago), данные национальных отраслевых ассоциаций, а также последние сообщения авторитетных новостных изданий и правительственных страниц. Ключевые ссылки, подтверждающие наиболее важные факты в этой статье, перечислены ниже:

-

Профиль австралийской алюминиевой промышленности и последние данные о производстве/экспорте.

-

Оперативные данные и показатели пропускной способности Томаго, Бойн, Портленд и Белл-Бей.

-

Обзор глиноземного производства South32 Worsley и справочные данные о его мощности.

-

Информация об австралийском предприятии Alcoa и новости о нефтеперерабатывающих заводах.

-

Государственная политика поддержки декарбонизации алюминия, кредит на производство зеленого алюминия.