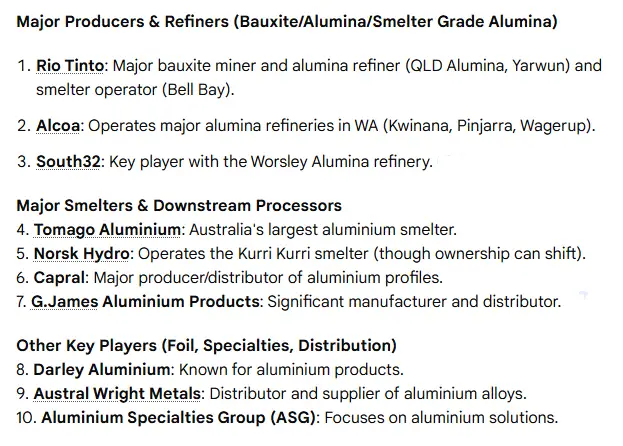

O sector australiano do alumínio é dominado por um pequeno grupo de grandes empresas verticalmente integradas que controlam a extração de bauxite, a refinação de alumina, a fundição de alumínio primário e o fabrico a jusante. A Rio Tinto, a Alcoa, a South32 e um punhado de grandes fundições e refinarias em joint-venture fornecem, em conjunto, a maior parte do metal primário e das exportações de alumina da Austrália, enquanto os líderes nacionais de extrusão e fabrico, como a Capral, fornecem capacidade essencial a jusante. As recentes mudanças relacionadas com os custos da energia, os incentivos políticos e a racionalização das refinarias remodelaram o quadro competitivo, tornando a política energética e a descarbonização a principal questão estratégica para todos os grandes operadores.

As 10 principais empresas e entidades operacionais de alumínio na Austrália

| Classificação | Empresa / entidade operadora | Papel na cadeia de valor | Operações ou activos australianos notáveis | Porquê? |

|---|---|---|---|---|

| 1 | Rio Tinto (e suas unidades operacionais) | Bauxite, alumina, parceiro de fundição | Tomago Aluminium (fundição principal), Boyne Smelters, Bell Bay, Queensland Alumina JV links | A maior área de atuação combinada; múltiplas fundições e refinarias; movimentos estratégicos recentes. |

| 2 | Alcoa (Alcoa da Austrália / Portland JV) | Bauxite, alumina, fundição | Refinarias de Pinjarra e Wagerup, fundição de alumínio de Portland (JV) | Produtor histórico com operações integradas de refinaria e fundição, importante papel na exportação. |

| 3 | South32 (Worsley Alumina) | Bauxite, refinação de alumina | Operação integrada da Worsley Alumina (capacidade principal) | Uma das maiores refinarias de alumina da Austrália, grande produtor e empregador |

| 4 | Tomago Aluminium (operador da JV) | Fundição de alumínio primário (lingotes, biletes) | Fundição de Tomago, Região de Hunter, NSW | A maior fundição individual do país em termos de capacidade e impacto económico local. |

| 5 | Boyne Smelters Ltd (BSL) | Fundição de alumínio primário | Fundição de Boyne Island, Gladstone, Queensland | Segunda maior fundição em termos de capacidade, estreita integração com o fornecimento de alumina de Queensland. |

| 6 | Portland Aluminium (empresa comum gerida pela Alcoa) | Fundição de alumínio primário | Fundição de Portland, Victoria | Grande empregador regional; os acordos energéticos determinam a viabilidade a longo prazo. |

| 7 | Bell Bay Aluminium (Rio Tinto / Pacific Aluminium) | Fundição de alumínio primário | Bell Bay, Tasmânia | Fundição de longa data com importância estratégica para a Tasmânia. |

| 8 | Queensland Alumina Limited (QAL) | Refinaria de alumina (JV) | Refinaria de alumina de Gladstone, grandes volumes de exportação | Uma das maiores refinarias de alumina do mundo; a estrutura da empresa comum é importante para o fornecimento. |

| 9 | Alumina Limited (legado / proprietário corporativo) | Investimento em alumina e proprietário histórico de refinarias | Nota: adquirida pela Alcoa em julho de 2024; incluída pelo seu significado histórico e função de ativo | Até à aquisição, era um importante investidor em alumina; a transação alterou o quadro de propriedade. |

| 10 | Capral Limited | Extrusões, fabrico a jusante e distribuição | Rede nacional de extrusão, centros de alumínio, gama de produtos para a construção e a indústria | A maior extrusora com sede na Austrália e o maior fabricante nacional. |

Notas: Várias entradas são empresas-mãe com várias unidades operacionais. A classificação centra-se no impacto operacional na Austrália e não na escala global da empresa-mãe. Foram incorporadas mudanças recentes de política e de propriedade. As principais fontes de informação incluem sítios Web de operadores, páginas nacionais do sector e cobertura recente da imprensa.

Perfis curtos das empresas

Rio Tinto (presença de operador através de JVs e filiais)

A Rio Tinto controla os principais processos de fundição e refinação através de participações maioritárias e de empresas comuns. Tomago, Boyne Island e Bell Bay representam os principais pontos de fundição de alumínio ligados à Rio Tinto ou aos seus parceiros. A empresa tem estado ativa na consolidação de participações em fundições nacionais e na negociação de contratos de energia que determinam a viabilidade comercial de cada fábrica. Relatórios recentes demonstram o interesse estratégico da Rio Tinto em manter as principais fundições operacionais enquanto navega pelos altos preços da energia.

Alcoa (operações na Austrália)

A Alcoa explora grandes minas de bauxite e refinarias de alumina na Austrália Ocidental e gere a fundição de alumínio de Portland em Victoria através de uma estrutura de joint-venture. As operações australianas da Alcoa continuam a ser fundamentais para o abastecimento da Ásia e para a produção local; a empresa procedeu à racionalização das refinarias nos últimos anos e continua a negociar acordos em matéria de energia para assegurar a longevidade da fundição.

South32 (Worsley Alumina)

A Worsley Alumina da South32 é uma operação integrada de bauxita para alumina localizada na Austrália Ocidental. É uma das maiores refinarias de alumina do mundo em capacidade nominal e desempenha um papel central no perfil de exportação de alumina da Austrália. A South32 aparece regularmente na cobertura do sector devido às previsões de produção e aos planos de expansão com base em licenças.

Tomago Aluminium (operador a nível das instalações)

A Tomago é a maior fundição individual da Austrália em termos de capacidade nominal. A fábrica fornece lingotes, biletes e produtos em placas para os mercados regionais e tem uma grande pegada económica regional. As opções operacionais futuras de Tomago estão fortemente ligadas aos custos da energia e ao apoio político do governo.

Boyne Smelters Ltd

A fundição de Boyne Island é uma fábrica de grande capacidade alimentada pela Queensland Alumina. Ao longo do tempo, a propriedade foi-se deslocando para uma maior participação da Rio Tinto, reflectindo a consolidação. A proximidade do abastecimento de alumina torna a sua economia sensível tanto à produção da refinaria como ao preço da energia.

Alumínio de Portland

Portland é uma fundição JV gerida pela Alcoa em Victoria. A garantia de contratos de energia a longo prazo tem sido fundamental para os recentes anúncios que visam manter esta fábrica competitiva. A continuidade das operações de Portland depende fortemente da renovação dos contratos e do custo da eletricidade.

Alumínio Bell Bay

Bell Bay, na Tasmânia, fornece volumes de produtos de metal primário de nicho e apoia o emprego local. As discussões sobre o fornecimento de energia com a Hydro Tasmania e as autoridades estatais têm sido objeto de destaque em relatórios públicos recentes.

Queensland Alumina Limited (QAL)

A QAL é uma das principais refinarias de Gladstone, com um longo historial de funcionamento e de compra a nível mundial. Continua a ser uma das maiores operações de refinação de alumina na Austrália e contribui fortemente para a tonelagem de exportação de alumina.

Alumina Limited (investidor histórico)

A Alumina Limited detinha anteriormente interesses materiais em todo o sector australiano da alumina antes da aquisição pela Alcoa em 2024. A aquisição reformulou a propriedade dos activos e clarificou as linhas de gestão de várias refinarias.

Capral Limited (fabrico e extrusões)

A Capral é a principal extrusora com sede na Austrália e fornecedora nacional de produtos de alumínio semi-acabados. A sua rede de prensas de extrusão e centros de alumínio abastece as indústrias da construção, dos transportes e da energia solar em todo o país. A presença nacional da Capral confere-lhe uma importância estratégica no mercado a jusante.

Leia também: As 10 maiores empresas de alumínio do mundo.

Mapa da capacidade de produção e da propriedade

| Ativo / operador | Produto (alumínio ou alumina) | Capacidade aproximada (Mt ou kt/ano) | Notas de propriedade |

|---|---|---|---|

| Tomago Alumínio | Alumínio primário | ~590.000 t/ano | A Rio Tinto é maioritária, com participações minoritárias da Gove Finance e da Hydro. |

| Boyne Smelters Ltd | Alumínio primário | ~505 000 t/ano | Empresa comum maioritária da Rio Tinto, vários parceiros japoneses. |

| Alumínio de Portland | Alumínio primário | ~345.000 t/ano | JV gerida pela Alcoa com parceiros CITIC e Marubeni. |

| Alumínio Bell Bay | Alumínio primário | ~178.000 t/ano | Rio Tinto / Pacific Aluminium. |

| Worsley Alumina (South32) | Alumina | ~3,8 Mt/ano | Maioritariamente Sul32; mina e refinaria de bauxite integradas. |

| Queensland Alumina (QAL) | Alumina | ~3,95 Mt/ano | JV gerida de forma independente, liderada pela Rio Tinto e parceiros. |

| Refinarias da Alcoa (Pinjarra, Wagerup) | Alumina | Múltiplas Mt/ano combinadas | Operações da Alcoa em WA; Kwinana foi reduzida/encerrada durante a recente racionalização. |

| Capral (rede de extrusão) | Produtos extrudidos | Capacidade industrial ~70.000 t/ano de produção da prensa de extrusão | Capacidade de extrusão nacional, múltiplos centros. |

Fontes: declarações de operadores, dados de organismos do sector e imprensa recente. Os números são arredondados para refletir a capacidade da placa de identificação comunicada publicamente e as referências comuns do sector.

Como funciona a cadeia de valor do alumínio na Austrália

-

Extração de bauxite: A bauxite é extraída em Queensland, na Austrália Ocidental, no Território do Norte e na Tasmânia. A Austrália está entre os maiores produtores de bauxite do mundo e fornece matéria-prima para refinarias locais e mercados de exportação.

-

Refinação de alumina: A bauxite é submetida ao processo Bayer em refinarias que produzem alumina de qualidade para fundição. As refinarias de alumina da Austrália representam um grande fluxo de exportação em termos de tonelagem.

-

Fundição de alumínio primário: A alumina é fundida por eletrólise em alumínio metálico em fundições que consomem muita eletricidade. A economia das fundições depende de energia fiável e de baixo custo.

-

Fabrico e reciclagem: As extrusoras e os fabricantes convertem o metal primário e o alumínio reciclado em perfis, chapas e artigos especializados. A capacidade interna apoia as cadeias de abastecimento da construção, dos transportes e das energias renováveis.

Panorama do mercado australiano do alumínio

| Métrica | Último valor ou intervalo publicado | Fonte |

|---|---|---|

| Produção de alumínio primário (Austrália, 2024) | ~1,58 milhões de toneladas | Relatório do organismo industrial australiano. |

| Produção de alumina (Austrália, 2024) | ~17,54 milhões de toneladas produzidas; ~14,73 Mt exportadas | Resumo do sector australiano da alumina. |

| Número de grandes refinarias de alumina | Cinco refinarias em funcionamento (lista dos principais intervenientes) | Associação do sector. |

| Principais mercados de exportação | Região da Ásia (China, Japão, Coreia do Sul), mercados mundiais de metais | Padrões de exportação monitorizados por dados portuários e relatórios do sector. |

Interpretação: A Austrália desempenha um papel de destaque nas exportações globais de alumina, enquanto a produção de alumínio primário está concentrada num pequeno número de fundições com uso intensivo de energia. Esta estrutura torna os resultados nacionais altamente sensíveis à política energética, aos incentivos à descarbonização e à procura internacional de metal.

Principais factores que influenciam os preços do alumínio na Austrália

| Fator | Como é que altera o preço ou a oferta | Breve explicação |

|---|---|---|

| Preço e procura global da LME | Feed-through direto para contratos de exportação | Os preços globais do alumínio primário determinam as taxas de rendimento dos produtores primários. |

| Custo da eletricidade | Principais despesas de funcionamento das fundições | As fundições consomem uma quantidade muito elevada de eletricidade por tonelada; as oscilações de preços têm um impacto imediato nos lucros. |

| Fornecimento de alumina e qualidade da bauxite | Afecta o preço da matéria-prima da fundição e o rendimento da fundição | As paragens das refinarias ou as mudanças de qualidade da bauxite alteram os custos marginais. |

| Taxas de câmbio (AUD/USD) | As exportações com preços em dólares afectam as receitas em moeda local | Um AUD forte reduz as receitas de exportação em termos de AUD; um AUD fraco aumenta essas receitas. |

| Transporte de mercadorias e logística | Os picos de custos de transporte alteram o custo de entrega e a competitividade | O congestionamento dos portos ou os aumentos das taxas de frete alteram os preços no destino. |

| Política e créditos de carbono | Cria um custo para as rotas com utilização intensiva de carbono ou um prémio para o metal verde | Os incentivos políticos, como o crédito verde para a produção de alumínio, alteram a competitividade a longo prazo. |

| Política comercial e direitos aduaneiros | Pode alterar rapidamente o equilíbrio entre a oferta e a procura | Os limites ao comércio regional ou as acções anti-dumping alteram o acesso ao mercado. |

A energia e a política dão à Austrália um perfil de risco único porque as fundições são instalações de longa duração que requerem eletricidade barata para competir com os produtores de outras regiões. Programas governamentais recentes pretendem alterar esse cálculo.

Perspectivas a cinco a dez anos - cenários e implicações

| Cenário | Probabilidade (opinião de peritos) | O que significa para os principais intervenientes |

|---|---|---|

| Transição energética com políticas de apoio (créditos verdes implementados, aumento das novas energias renováveis) | Moderado a elevado | As fundições ganham vias para se adaptarem à eletricidade com baixo teor de carbono; os operadores que asseguram contratos permanecem viáveis. O apoio do Governo determinará quais as fábricas que continuarão a funcionar. |

| Continuação dos elevados custos da energia com um fraco apoio político | Moderado | Algumas fundições poderão ser desactivadas ou encerradas; o fabrico a jusante será transferido para o estrangeiro. Os operadores que dispõem de uma fonte de abastecimento cativa de energia renovável têm melhores resultados. |

| Forte procura mundial e aumento de preços | Baixa a moderada | As margens mais elevadas tornam as actuais instalações rentáveis, mas persistem as restrições a longo prazo em matéria de energia e de carbono. |

| Consolidação e integração vertical | Elevado | É de esperar mais fusões e aquisições e um reequilíbrio das joint-ventures para garantir o acesso às matérias-primas e ao mercado; as aquisições anteriores já alteraram o regime de propriedade. |

| Desenvolvimento do mercado do alumínio verde de qualidade superior | Moderado | Os produtores australianos que descarbonizarem podem obter contratos de maior valor nos sectores automóvel e eletrónico. Os créditos governamentais e os sistemas de certificação serão cruciais. |

Opinião geral dos peritos: As escolhas políticas e os contratos de energia determinarão quais as grandes instalações que permanecerão abertas para além de 2028 a 2035. As instalações com roteiros claros de descarbonização ou com contratos de energia competitivos a longo prazo terão vantagem.

2024-2033 (mil milhões de dólares)

Implicações práticas para as diferentes partes interessadas

-

Compradores (fabricantes, grossistas): Dar prioridade a acordos de fornecimento a longo prazo com operadores que se tenham comprometido com um fornecimento estável de energia. Surgirão prémios para o alumínio verde; incluir cláusulas de sustentabilidade.

-

Fornecedores (energia, reagentes, equipamento): As soluções de armazenamento de energia e de integração de energias renováveis representam mercados em crescimento; os serviços de manutenção e de reequipamento serão procurados.

-

Investidores: Procurem operadores com acordos de energia seguros a longo prazo ou planos de transição credíveis; o risco regulamentar associado ao encerramento de centrais é real.

-

Decisores políticos: Se a preservação do emprego regional é um objetivo, a política deve alinhar o aprovisionamento energético com os objectivos de descarbonização, evitando distorções onerosas.

Fontes, metodologia e notas finais

As principais fontes utilizadas para este briefing incluem websites de operadores e comunicados de imprensa (Rio Tinto, Alcoa, Tomago), dados de associações nacionais do sector e relatórios recentes de agências noticiosas de renome e páginas governamentais. As principais referências que apoiam os factos mais importantes deste artigo estão listadas abaixo:

-

Perfil da indústria australiana do alumínio e números recentes de produção/exportação.

-

Detalhes operacionais e valores de capacidade de Tomago, Boyne, Portland e Bell Bay.

-

Visão geral da operação e referências de capacidade da South32 Worsley Alumina.

-

Informações sobre o site da Alcoa Austrália e atualizações sobre a refinaria.

-

Política governamental de apoio à descarbonização do alumínio, Green Aluminium Production Credit.