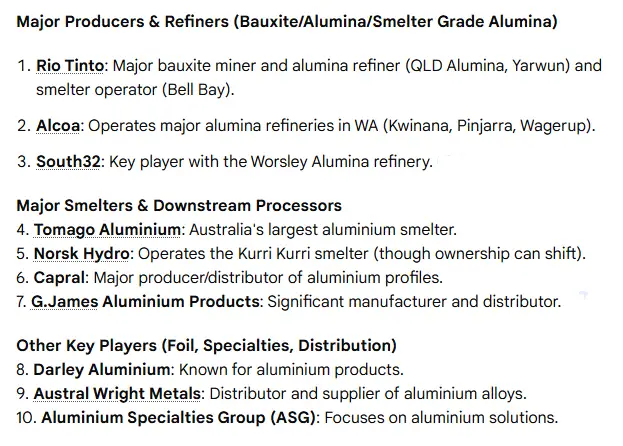

El sector australiano del aluminio está dominado por un pequeño grupo de grandes empresas integradas verticalmente que controlan la extracción de bauxita, el refinado de alúmina, la fundición de aluminio primario y la fabricación posterior. Rio Tinto, Alcoa, South32 y un puñado de grandes empresas conjuntas de fundición y refinado suministran la mayor parte de las exportaciones australianas de metal primario y alúmina, mientras que los líderes nacionales en extrusión y fabricación, como Capral, proporcionan una capacidad de transformación esencial. Las recientes medidas relacionadas con los costes de la energía, los incentivos políticos y la racionalización de las refinerías han reconfigurado el panorama competitivo, convirtiendo la política energética y la descarbonización en la principal cuestión estratégica para todos los grandes operadores.

Las 10 principales empresas de aluminio y entidades operativas de Australia

| Rango | Empresa / entidad operativa | Papel en la cadena de valor | Operaciones o activos destacados en Australia | ¿Por qué se incluye |

|---|---|---|---|---|

| 1 | Rio Tinto (y sus unidades operativas) | Bauxita, alúmina, socio de fundición | Tomago Aluminium (fundición principal), Boyne Smelters, Bell Bay, Queensland Alumina JV links | Mayor huella combinada; múltiples fundiciones y refinerías; recientes movimientos estratégicos. |

| 2 | Alcoa (Alcoa of Australia / Portland JV) | Bauxita, alúmina, fundición | Refinerías de Pinjarra y Wagerup, fundición de aluminio de Portland (JV) | Productor histórico con operaciones integradas de refinería y fundición, importante papel exportador. |

| 3 | South32 (Worsley Alumina) | Bauxita, refinado de alúmina | Operación integrada Worsley Alumina (mayor capacidad) | Una de las mayores refinerías de alúmina de Australia, gran productora y empleadora |

| 4 | Tomago Aluminium (operador de JV) | Fundición primaria de aluminio (lingotes, tochos) | Fundición de Tomago, región de Hunter, Nueva Gales del Sur | La mayor fundición del país por capacidad e impacto económico local. |

| 5 | Boyne Smelters Ltd (BSL) | Fundición primaria de aluminio | Fundición de Boyne Island, Gladstone, Queensland | Segunda fundición por capacidad, estrecha integración con el suministro de alúmina de Queensland. |

| 6 | Portland Aluminium (empresa en participación gestionada por Alcoa) | Fundición primaria de aluminio | Fundición de Portland, Victoria | Gran empleador regional; los acuerdos energéticos determinan la viabilidad a largo plazo. |

| 7 | Bell Bay Aluminium (Río Tinto / Pacific Aluminium) | Fundición primaria de aluminio | Bahía de Bell, Tasmania | Fundición de larga tradición con importancia estratégica para Tasmania. |

| 8 | Queensland Alumina Limited (QAL) | Refinería de alúmina (JV) | Refinería de alúmina de Gladstone, grandes volúmenes de exportación | Una de las mayores refinerías de alúmina del mundo; la estructura de la empresa conjunta es importante para el suministro. |

| 9 | Alumina Limited (legado / propietario corporativo) | Inversión en alúmina y propietario histórico de refinerías | Nota: adquirido por Alcoa en julio de 2024; incluido por su importancia histórica y su función como activo. | Hasta la adquisición, importante inversor en alúmina; la transacción cambió el panorama de la propiedad. |

| 10 | Capral Limited | Extrusiones, fabricación posterior y distribución | Red nacional de extrusión, Centros del Aluminio, gama de productos para la construcción y la industria | Mayor extrusor con sede en Australia e importante fabricante nacional. |

Notas: Varias entradas son empresas matrices con múltiples unidades operativas. La clasificación se centra en el impacto operativo en Australia más que en la escala global de la empresa matriz. Se han tenido en cuenta los cambios políticos y de propiedad recientes. Las principales fuentes de información son los sitios web de los operadores, las páginas nacionales del sector y la cobertura de prensa reciente.

Breves perfiles de empresas

Rio Tinto (presencia como operador a través de empresas conjuntas y filiales)

Río Tinto controla la mayor parte de la producción de fundición y refinado, tanto a través de la propiedad mayoritaria como de empresas conjuntas. Tomago, Boyne Island y Bell Bay representan los principales puntos de fundición de aluminio vinculados a Río Tinto o a sus socios. La empresa ha participado activamente en la consolidación de participaciones en fundiciones nacionales y en la negociación de contratos energéticos que determinan la viabilidad comercial de cada planta. Los últimos informes muestran el interés estratégico de Rio Tinto por mantener operativas las principales fundiciones mientras navega por los altos precios de la energía.

Alcoa (operaciones en Australia)

Alcoa explota grandes minas de bauxita y refinerías de alúmina en Australia Occidental y gestiona la fundición de aluminio de Portland, en Victoria, a través de una estructura de empresa conjunta. Las operaciones australianas de Alcoa siguen siendo críticas para el suministro a Asia y para la fabricación local; la empresa ha llevado a cabo una racionalización de las refinerías en los últimos años y sigue negociando acuerdos energéticos para la longevidad de la fundición.

South32 (Worsley Alumina)

Worsley Alumina, de South32, es una planta integrada de transformación de bauxita en alúmina situada en Australia Occidental. Es una de las mayores refinerías de alúmina del mundo por capacidad nominal y desempeña un papel fundamental en el perfil de exportación de alúmina de Australia. South32 aparece regularmente en la cobertura del sector por sus previsiones de producción y sus planes de expansión basados en permisos.

Tomago Aluminium (operador a nivel de centro)

Tomago es la mayor fundición de Australia por capacidad nominal. La planta suministra lingotes, palanquillas y desbastes a los mercados regionales y tiene una gran repercusión económica en la región. Las opciones de explotación futura de Tomago están muy ligadas a los costes energéticos y al apoyo de la política gubernamental.

Boyne Smelters Ltd

La fundición de Boyne Island es una planta de gran capacidad alimentada por Queensland Alumina. Con el tiempo, la propiedad ha pasado a manos de Rio Tinto, lo que refleja la consolidación. Su proximidad al suministro de alúmina hace que su economía dependa tanto de la producción de la refinería como del precio de la energía.

Aluminio Portland

Portland es una fundición conjunta gestionada por Alcoa en Victoria. Garantizar contratos de energía a largo plazo ha sido fundamental para los recientes anuncios que pretenden mantener la competitividad de esta planta. La continuidad de las operaciones de Portland depende en gran medida de la renovación de los contratos y del coste de la electricidad.

Bell Bay Aluminio

Bell Bay, en Tasmania, suministra volúmenes nicho de productos metálicos primarios y sostiene el empleo local. Las conversaciones sobre el suministro energético con Hydro Tasmania y las autoridades estatales han ocupado un lugar destacado en recientes informes públicos.

Queensland Alumina Limited (QAL)

QAL es una de las principales refinerías de Gladstone, con un largo historial de explotación y de consumo mundial. Sigue siendo una de las mayores refinerías de alúmina de Australia y contribuye en gran medida al tonelaje de exportación de alúmina.

Alumina Limited (inversor histórico)

Alumina Limited poseía anteriormente importantes intereses en el sector australiano de la alúmina antes de ser adquirida por Alcoa en 2024. La adquisición reestructuró la propiedad de los activos y clarificó las líneas de gestión de varias refinerías.

Capral Limited (fabricación y extrusiones)

Capral es el principal extrusor con sede en Australia y proveedor nacional de productos semielaborados de aluminio. Su red de prensas de extrusión y centros de aluminio abastece a los sectores de la construcción, el transporte y la energía solar en todo el país. La presencia nacional de Capral le confiere una importancia estratégica en el mercado descendente.

Lea también: Las 10 mayores empresas de aluminio del mundo.

Capacidad de producción y mapa de propiedad

| Activo / operador | Producto (aluminio o alúmina) | Capacidad aproximada (Mt o kt/año) | Notas de propiedad |

|---|---|---|---|

| Tomago Aluminio | Aluminio primario | ~590.000 t/año | Río Tinto mayoritario con participaciones minoritarias de Gove Finance e Hydro. |

| Boyne Smelters Ltd | Aluminio primario | ~505.000 t/año | Empresa en participación mayoritaria de Río Tinto, varios socios japoneses. |

| Aluminio Portland | Aluminio primario | ~345.000 t/año | JV gestionada por Alcoa con socios de CITIC y Marubeni. |

| Bell Bay Aluminio | Aluminio primario | ~178.000 t/año | Rio Tinto / Pacific Aluminium. |

| Worsley Alumina (Sur32) | Alúmina | ~3,8 Mt/año | Mayoría Sur32; mina y refinería de bauxita integradas. |

| Queensland Alumina (QAL) | Alúmina | ~3,95 Mt/año | Empresa conjunta de gestión independiente dirigida por Río Tinto y sus socios. |

| Refinerías de Alcoa (Pinjarra, Wagerup) | Alúmina | Múltiples Mt/año combinados | Operaciones de Alcoa en WA; Kwinana reducidas/cerradas durante la reciente racionalización. |

| Capral (red de extrusión) | Productos extruidos | Capacidad industrial ~70.000 t/año de producción de la prensa de extrusión | Capacidad nacional de extrusión, múltiples centros. |

Fuentes: declaraciones de operadores, cifras de organismos del sector y prensa reciente. Las cifras se han redondeado para reflejar la capacidad nominal declarada públicamente y las referencias habituales del sector.

Funcionamiento de la cadena de valor del aluminio en Australia

-

Extracción de bauxita: La bauxita se extrae en Queensland, Australia Occidental, el Territorio del Norte y Tasmania. Australia es uno de los mayores productores de bauxita del mundo y suministra materia prima a las refinerías locales y a los mercados de exportación.

-

Refinado de alúmina: La bauxita se somete al proceso Bayer en refinerías que producen alúmina para fundición. Las refinerías de alúmina de Australia representan un importante flujo de exportación por tonelaje.

-

Fundición primaria de aluminio: La alúmina se funde por electrólisis en aluminio metálico en fundiciones que consumen mucha electricidad. La economía de las fundiciones depende de una energía fiable y barata.

-

Fabricación y reciclaje: Los extrusores y fabricantes convierten el metal primario y el aluminio reciclado en perfiles, chapas y artículos especializados. La capacidad nacional apoya las cadenas de suministro de la construcción, el transporte y las energías renovables.

Panorama del mercado australiano del aluminio

| Métrica | Última cifra o intervalo publicado | Fuente |

|---|---|---|

| Producción de aluminio primario (Australia, 2024) | ~1,58 millones de toneladas | Informe de un organismo industrial australiano. |

| Producción de alúmina (Australia, 2024) | ~17,54 millones de toneladas producidas; ~14,73 Mt exportadas | Resumen de la industria australiana de la alúmina. |

| Número de grandes refinerías de alúmina | Cinco refinerías en funcionamiento (lista de los principales operadores) | Asociación sectorial. |

| Principales mercados de exportación | Región de Asia (China, Japón, Corea del Sur), mercados mundiales del metal | Patrones de exportación rastreados por datos portuarios e informes de la industria. |

Interpretación: Australia desempeña un papel preponderante en las exportaciones mundiales de alúmina, mientras que la producción de aluminio primario se concentra en un pequeño número de fundiciones de alto consumo energético. Esta estructura hace que los resultados nacionales sean muy sensibles a la política energética, los incentivos a la descarbonización y la demanda internacional del metal.

Factores clave que influyen en el precio del aluminio en Australia

| Factor | Cómo mueve el precio o la oferta | Breve explicación |

|---|---|---|

| Precio y demanda mundiales del LME | Contratos de exportación | Los precios mundiales del aluminio primario determinan las tasas de ingresos de los productores primarios. |

| Coste de la electricidad | Principales gastos de explotación de las fundiciones | Las fundiciones consumen mucha electricidad por tonelada; las oscilaciones de precios tienen un impacto inmediato en los beneficios. |

| Suministro de alúmina y calidad de la bauxita | Afecta al precio de la materia prima y al rendimiento de la fundición | Las interrupciones en las refinerías o los cambios en la calidad de la bauxita modifican los costes marginales. |

| Tipos de cambio (AUD/USD) | Las exportaciones en dólares afectan a los ingresos en moneda local | Un AUD fuerte reduce los ingresos por exportación en términos de AUD; un AUD débil los aumenta. |

| Transporte y logística | Las subidas de los costes de transporte modifican los costes de entrega y la competitividad | La congestión portuaria o las subidas de las tarifas de flete modifican los precios en destino. |

| Política y créditos de carbono | Coste de las rutas intensivas en carbono o prima para el metal verde | Los incentivos políticos, como el crédito ecológico a la producción de aluminio, modifican la competitividad a largo plazo. |

| Política comercial y aranceles | Puede modificar rápidamente el equilibrio entre la oferta y la demanda | Los límites comerciales regionales o las medidas antidumping alteran el acceso al mercado. |

La energía y la política dan a Australia un perfil de riesgo único, porque las fundiciones son instalaciones de larga vida que necesitan electricidad barata para competir con los productores de otras regiones. Recientes programas gubernamentales pretenden alterar ese cálculo.

Perspectivas de cinco a diez años: escenarios e implicaciones

| Escenario | Probabilidad (opinión de expertos) | Qué significa para los grandes actores |

|---|---|---|

| Transición energética con políticas de apoyo (aplicación de créditos verdes, aumento de nuevas energías renovables) | Moderado a alto | Las fundiciones obtienen vías para adaptarse a la electricidad baja en carbono; los operadores que consiguen contratos siguen siendo viables. El apoyo gubernamental determinará qué plantas seguirán funcionando. |

| Costes energéticos elevados y escaso apoyo político | Moderado | Es posible que algunas fundiciones se paralicen o se enfrenten al cierre; la fabricación posterior se desplaza al extranjero. A los operadores con suministro renovable cautivo les va mejor. |

| Fuerte demanda mundial y subida de precios | Bajo a moderado | Los mayores márgenes hacen rentables las plantas actuales, pero persisten las limitaciones energéticas y de carbono a largo plazo. |

| Consolidación e integración vertical | Alta | Se esperan más fusiones y adquisiciones y un reequilibrio de las empresas conjuntas para garantizar el acceso a las materias primas y al mercado. |

| Desarrollo del mercado del aluminio verde de primera calidad | Moderado | Los productores australianos que descarbonicen pueden conseguir contratos de mayor valor en los sectores de la automoción y la electrónica. Los créditos gubernamentales y los sistemas de certificación serán cruciales. |

Opinión general de los expertos: Las decisiones políticas y los contratos energéticos determinarán qué grandes instalaciones permanecerán abiertas más allá de 2028-2035. Las instalaciones con planes claros de descarbonización o contratos de energía competitivos a largo plazo tendrán ventaja.

2024-2033(miles de millones USD)

Implicaciones prácticas para las distintas partes interesadas

-

Compradores (fabricantes, mayoristas): Dar prioridad a los acuerdos de aprovisionamiento a largo plazo con operadores que se hayan comprometido a un abastecimiento energético estable. Surgirán primas al aluminio verde; incluir cláusulas de sostenibilidad.

-

Proveedores (energía, reactivos, equipos): Las soluciones de almacenamiento de energía e integración de renovables representan mercados en crecimiento; los servicios de mantenimiento y modernización tendrán demanda.

-

Inversores: Busquen operadores con acuerdos energéticos seguros a largo plazo o planes de transición creíbles; el riesgo normativo en torno al cierre de centrales es real.

-

Responsables políticos: Si el objetivo es preservar el empleo regional, la política debe alinear el suministro de energía con los objetivos de descarbonización, evitando al mismo tiempo costosas distorsiones.

Fuentes, metodología y notas finales

Las principales fuentes utilizadas para este informe son las páginas web y los comunicados de prensa de los operadores (Río Tinto, Alcoa, Tomago), los datos de las asociaciones nacionales del sector y la información reciente de reputados medios de comunicación y páginas gubernamentales. A continuación se enumeran las referencias clave que respaldan los hechos más importantes de este artículo:

-

Perfil de la industria australiana del aluminio y cifras recientes de producción y exportación.

-

Datos operativos y cifras de capacidad de Tomago, Boyne, Portland y Bell Bay.

-

South32 Worsley Descripción general de la explotación de alúmina y referencias de capacidad.

-

Información sobre las instalaciones de Alcoa Australia y actualizaciones de las refinerías.

-

Política gubernamental de apoyo a la descarbonización del aluminio, Green Aluminium Production Credit.