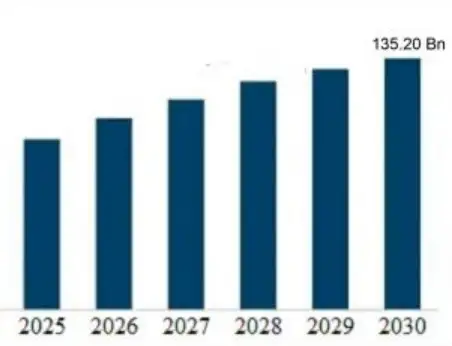

En la actualidad, el mercado mundial de la fundición de aluminio está valorado en aproximadamente 1.000 millones de euros. 78.500 millones de dólares a partir de las estimaciones de cierre para 2024. Las proyecciones financieras y los datos industriales indican una sólida trayectoria de crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 6,4% a 7,1% en los próximos ocho años. Para finales de 2032, se espera que la valoración total del mercado supere los 1.000 millones de euros. 132.000 millones de dólares. Este crecimiento está impulsado principalmente por el cambio agresivo hacia los componentes ligeros en el sector de la automoción, en concreto para los vehículos eléctricos (VE), junto con la creciente demanda en los sectores de la construcción y aeroespacial. Asia-Pacífico sigue siendo la región dominante, con más de 40% de la cuota de mercado mundial, impulsada por potencias manufactureras como China e India.

Valoración actual del mercado e impacto económico

Para comprender la magnitud de la industria de la fundición de aluminio no basta con mirar las cifras de ingresos. El volumen de producción es igualmente crítico. En 2024, el volumen de producción mundial superó los 26 millones de toneladas métricas. Esta cifra representa una enorme operación logística e industrial que incluye la extracción de bauxita en bruto, el refinado de alúmina y los complejos procesos de fundición que siguen.

El impacto económico se extiende a los mercados secundarios. La demanda de aluminio reciclado (aluminio secundario) está superando a la de aluminio primario en las aplicaciones de fundición debido a los menores costes energéticos y a la normativa medioambiental. Para empresas como AdTech, especializada en la purificación y filtración de metal fundido, esta expansión del mercado señala una necesidad crítica de mayor control de calidad. A medida que aumentan los volúmenes de fundición, el coste de la chatarra debida a las impurezas se convierte en un pasivo importante para las fundiciones. El mercado no sólo crece en tamaño, sino también en complejidad. Las fundiciones se ven obligadas a producir piezas más finas, resistentes y sin defectos que nunca.

El papel de la TCAC en la planificación a largo plazo

Una CAGR de aproximadamente 6,5% puede parecer moderada en comparación con el sector tecnológico, pero en la industria pesada representa una enorme inversión de capital. Esto implica que las fundiciones deben ampliar su capacidad en casi 50% durante la próxima década.

Este crecimiento no es lineal. Prevemos una curva más pronunciada entre 2026 y 2028, a medida que los principales OEM de automoción vayan abandonando las plataformas de motores de combustión interna en favor de arquitecturas de VE. Estas arquitecturas utilizan fundiciones de aluminio a gran escala (a menudo llamadas gigacastings) para sustituir múltiples piezas de acero. Este cambio estructural altera radicalmente la forma de calcular el potencial de mercado. Ya no se trata de vender kilos de metal, sino de vender integridad estructural.

Segmentación del mercado por proceso de fundición

El mercado de la fundición de aluminio no es un monolito. Se divide en varios procesos distintos, cada uno de los cuales responde a necesidades industriales diferentes. Entender estas diferencias es vital para comprender dónde fluye realmente el dinero.

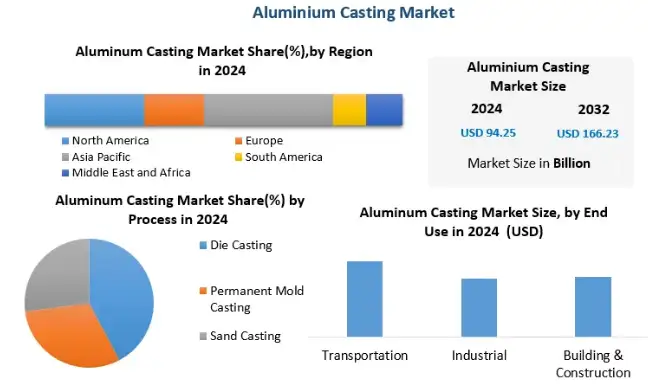

Fundición a presión: El líder del mercado

La fundición a presión domina el sector, con aproximadamente 60% a 65% de los ingresos totales. La eficacia de la fundición a alta presión (HPDC) la convierte en el método preferido para la producción en serie de piezas de automoción como bloques de motor, cajas de transmisión y, cada vez más, carcasas de baterías. La velocidad a la que el aluminio fundido puede inyectarse en moldes de acero permite una producción de gran volumen con tolerancias estrictas.

Fundición en molde permanente

Este proceso tiene una cuota menor pero significativa. Se utiliza cuando se requiere una mayor resistencia que la que puede ofrecer la fundición a presión estándar. Las aplicaciones incluyen ruedas y componentes de suspensión. El mercado de la fundición en molde permanente crece a un ritmo constante a medida que se endurecen las normas de seguridad en los sectores automovilístico y aeroespacial.

Fundición en arena

Aunque más lenta y menos precisa que la fundición a presión, la fundición en arena sigue siendo vital para componentes masivos de bajo volumen. Este segmento está experimentando un crecimiento más lento, pero sigue siendo un baluarte en la fabricación de maquinaria especializada y equipos pesados.

Cuadro 1: Cuota de mercado mundial por proceso de fundición (estimación para 2024)

| Proceso de fundición | Cuota de mercado (%) | Aplicaciones clave | Principal motor de crecimiento |

| Fundición a presión (HPDC/LPDC) | 63.5% | Bloques de motor, bandejas de baterías EV, carcasas | Producción de vehículos eléctricos |

| Molde permanente | 18.2% | Ruedas, nudillos de suspensión | Relación fuerza/peso Necesidades |

| Fundición en arena | 12.1% | Maquinaria pesada, Prototipos | Equipamiento industrial |

| Otros (Squeeze, Lost Foam) | 6.2% | Especializada Aeroespacial, Defensa | Aleaciones de alto rendimiento |

Análisis regional: Dominio de Asia-Pacífico

La distribución geográfica del mercado de la fundición de aluminio está muy sesgada. La región de Asia-Pacífico (APAC) no es solo un participante; es el motor de la industria mundial.

China e India

China representa la mayor cuota de mercado nacional individual a nivel mundial. La imparable expansión de las infraestructuras chinas, junto con su condición de mayor centro de fabricación de automóviles del mundo, impulsa esta demanda. La India sigue una trayectoria similar, con incentivos gubernamentales que fomentan el aumento de la fabricación nacional en los sectores de defensa y automoción.

Norteamérica y Europa

Estas regiones son mercados maduros. El crecimiento aquí no está impulsado por la expansión del volumen, sino por la sustitución tecnológica. Estados Unidos y Alemania lideran la adopción del “aluminio verde”, un metal producido con energía renovable. Este cambio influye más en el valor de mercado que en el volumen, ya que el aluminio con bajas emisiones de carbono tiene un precio más elevado.

Tabla 2: Previsiones de crecimiento del mercado regional (2025-2030)

| Región | Valoración 2024 (miles de millones USD) | TACC prevista | Claves del sector |

| Asia-Pacífico | $34.5 | 7.8% | Automoción, Infraestructuras, Electrónica |

| Norteamérica | $18.2 | 5.4% | Aeroespacial, Transición al VE, Defensa |

| Europa | $16.9 | 5.1% | Sostenibilidad, Automoción Premium |

| Resto del mundo | $8.9 | 4.8% | Construcción, Petróleo y Gas |

El catalizador de la automoción: Vehículos eléctricos y aligeramiento

No se puede hablar del tamaño del mercado de la fundición de aluminio sin analizar el sector de la automoción. Es el segmento de uso final más importante, ya que consume más de la mitad de toda la fundición de aluminio producida en el mundo.

El imperativo de la ligereza

Los vehículos eléctricos son pesados debido a sus paquetes de baterías. Para maximizar la autonomía, los fabricantes deben reducir el peso del chasis y la carrocería. El aluminio es la solución. Pesa un tercio que el acero. Sustituir los pesados componentes de acero por piezas de fundición de aluminio es la forma más eficaz de compensar el peso de las baterías.

Tendencias en Gigacasting

Tesla introdujo el concepto de “Gigacasting”, en el que enormes máquinas de fundición a presión de aluminio producen toda la parte inferior de la carrocería trasera o delantera de una sola vez. Esto elimina la necesidad de cientos de robots y soldadores. Otros fabricantes como Toyota, Volvo y Volkswagen están adoptando estrategias similares. Esta tendencia requiere aleaciones de aluminio de alta pureza. Incluso las inclusiones microscópicas pueden provocar el fallo de una fundición de gran tamaño, lo que da lugar a costosos desechos. Aquí es donde la experiencia de AdTech en la filtración de metal fundido se convierte en una necesidad para la industria, más que en una simple opción.

Soluciones AdTech en un mercado en crecimiento

A medida que se amplía el mercado, se reduce la tolerancia al error. Las piezas de fundición de alto rendimiento para la industria aeroespacial y los vehículos eléctricos exigen niveles de limpieza del metal que antes eran innecesarios para las piezas industriales en general.

El coste de las impurezas

En el proceso de fundición, el gas hidrógeno y las inclusiones no metálicas (óxidos) son los enemigos. Si el mercado de la fundición de aluminio tiene un valor de $78 mil millones, se estima que el “coste de la mala calidad” (desperdicios y reelaboración) asciende a miles de millones de dólares al año. Las fundiciones pierden márgenes de beneficio cuando las piezas fundidas no superan la inspección por rayos X.

Filtros de espuma cerámica y desgasificación

AdTech proporciona la tecnología para capturar estas impurezas. Nuestros filtros de espuma cerámica de alúmina están diseñados para soportar altas temperaturas y atrapar físicamente los residuos de la corriente fundida. Además, las unidades de desgasificación eliminan el hidrógeno disuelto, evitando la porosidad. A medida que crece el mercado, crece paralelamente la demanda de estos consumibles. Un mercado más grande significa más metal fundido, lo que significa que se necesita más filtración para garantizar que el metal sea utilizable.

Dinámica de la cadena de suministro y materias primas

La cadena de suministro que alimenta el mercado de la fundición de aluminio implica una mezcla de fundiciones de aluminio primario y refinerías secundarias.

Aluminio primario frente a secundario

La producción de aluminio primario consume mucha energía. Sin embargo, el aluminio secundario (reciclado) requiere sólo 5% de la energía necesaria para producir aluminio primario. En consecuencia, el mercado de fundición de aluminio secundario se está expandiendo más rápidamente que el sector primario. Esto concuerda con los objetivos globales ESG (Environmental, Social, and Governance).

Volatilidad del coste de las materias primas

El tamaño del mercado también se ve influido por el precio del aluminio en la Bolsa de Metales de Londres (LME). Las tensiones geopolíticas, los precios de la energía en Europa y las políticas mineras de países como Guinea (una de las principales fuentes de bauxita) provocan fluctuaciones. Cuando suben los precios del aluminio, aumenta la valoración total del mercado, aunque el volumen de producción se mantenga estable.

Los avances tecnológicos impulsan el valor

El mercado no es estático; evoluciona gracias a la tecnología.

Simulación y gemelos digitales

Las fundiciones modernas utilizan programas avanzados de simulación de solidificación para predecir los defectos antes de verter el metal. Esta adopción digital aumenta el valor aportado por las empresas de fundición, permitiéndoles cobrar por servicios de ingeniería, no solo por metal en bruto.

Desarrollo de nuevas aleaciones

Las aleaciones estándar A380 o A356 se están complementando con nuevas mezclas patentadas diseñadas para una alta conductividad o una resistencia extrema al calor. Estas aleaciones especializadas tienen precios de mercado más elevados, lo que contribuye al crecimiento global del mercado.

Retos que frenan el crecimiento del mercado

A pesar de las perspectivas positivas, varios factores podrían frenar la expansión.

-

Capital inicial elevado: Crear una planta moderna de fundición a presión requiere una inversión millonaria.

-

Costes energéticos: Fundir aluminio requiere grandes cantidades de electricidad y gas natural. En regiones con precios energéticos volátiles, las fundiciones luchan por mantener sus márgenes.

-

La competencia de los compuestos: En algunas aplicaciones de gama alta, los compuestos de fibra de carbono compiten con el aluminio en ligereza, aunque el aluminio mantiene la ventaja del coste.

Perspectivas de futuro y previsiones estratégicas (2025-2032)

De cara al futuro, el mercado de la fundición de aluminio atravesará una fase de consolidación. Las fundiciones más pequeñas y menos eficientes tendrán dificultades para cumplir las estrictas normas medioambientales y de calidad exigidas por los OEM mundiales.

Prevemos un aumento de las “megafundiciones” situadas cerca de las plantas de montaje de automóviles para reducir los costes logísticos. Además, la integración de la Industria 4.0 (sensores inteligentes, vertido automatizado y control de calidad en tiempo real) se convertirá en la norma. Para AdTech, esto significa que nuestro papel evolucionará de proveedor de materiales a socio en la optimización de procesos, garantizando que la calidad del metal fundido esté a la altura de la sofisticación de la maquinaria de fundición.

Cuadro 3: Principales impulsores e inhibidores del mercado

| Conductor/Inhibidor | Nivel de impacto | Descripción |

| Adopción de VE | Alta (Positiva) | La urgente necesidad de reducir peso impulsa el uso del aluminio. |

| Tendencias del reciclado | Medio (Positivo) | El mayor uso de aluminio secundario reduce los costes de material. |

| Precios de la energía | Alta (Negativa) | El aumento de los costes de la electricidad reduce los márgenes de las fundiciones. |

| Concurso de magnesio | Bajo (negativo) | El magnesio es más ligero, pero más caro y difícil de fundir. |

Conclusiones: La perspectiva de AdTech

La pregunta “¿Qué tamaño tiene el mercado de la fundición de aluminio?” tiene una respuesta de miles de millones de dólares, pero el matiz radica en calidad y no sólo la cantidad. Con una valoración que empuja hacia $132.000 millones en 2032, la oportunidad es inmensa. Sin embargo, este crecimiento está reservado a quienes puedan resolver los retos técnicos de la porosidad, la contracción y los fallos mecánicos.

AdTech se encuentra en esta intersección. Al proporcionar las tecnologías esenciales de filtración y purificación, permitimos a la industria de la fundición satisfacer las rigurosas exigencias del futuro. El mercado es grande, pero los ganadores serán los que se centren en los detalles microscópicos que garantizan la integridad estructural.

Mercado mundial de fundición de aluminio: Tendencias y Análisis 2026

1. ¿Cuál es el valor global actual del mercado de la fundición de aluminio?

2. ¿Cuál es la CAGR prevista para la industria de la fundición de aluminio?

3. ¿Qué industria es la mayor consumidora de piezas moldeadas de aluminio?

4. ¿Cómo afecta al tamaño del mercado el auge de los vehículos eléctricos?

5. ¿Cuál es la diferencia entre aluminio primario y secundario en este mercado?

6. ¿Por qué Asia-Pacífico es el mayor mercado de fundición de aluminio?

7. ¿Qué papel desempeña AdTech en el mercado de la fundición de aluminio?

8. ¿Es mejor la fundición a presión de aluminio que la fundición en arena?

9. ¿Cuáles son los principales retos a los que se enfrenta el mercado de la fundición de aluminio?

- Volatilidad de las materias primas: Fluctuación de los precios mundiales de la bauxita y la energía.

- Consumo de energía: El elevado coste de mantener las temperaturas de fusión.

- Sostenibilidad: La presión para lograr “Cero emisiones netas” de carbono en toda la cadena de producción.

10. ¿Sustituirá el magnesio al aluminio en el mercado de la fundición?

Análisis detallado de las variables de proceso que afectan al tamaño del mercado

Para comprender mejor la valoración, debemos fijarnos en las variables que afectan a los costes de producción y a los precios de venta. El tamaño del mercado no es sólo función de la demanda, sino también del valor añadido durante el proceso.

El paso a la fundición estructural

Históricamente, las piezas de aluminio fundido se utilizaban para componentes no estructurales (soportes, carcasas). Hoy en día, el valor de mercado se ve impulsado por las “piezas estructurales fundidas”, que forman el chasis de un automóvil. Estas piezas requieren un tratamiento térmico (procesos T5, T6) y tecnología de fundición a presión al vacío para evitar la formación de burbujas de aire. Este avanzado proceso añade un valor significativo al producto final, lo que aumenta las cifras globales de ingresos del mercado.

Impacto de las tasas de desguace en la eficiencia del mercado

Si una fundición tiene una tasa de chatarra de 10%, eso representa 10% de energía y mano de obra desperdiciadas. En un mercado de $78 mil millones, se pierden miles de millones por la ineficacia. El enfoque de AdTech en la tecnología de filtración aborda directamente esta pérdida económica. Al reducir las inclusiones, ayudamos a las fundiciones a reducir sus tasas de chatarra, lo que aumenta su producción rentable sin incrementar sus costes de fundición. Este aumento de la eficiencia es un motor oculto de la rentabilidad del mercado.

Inversión en automatización

La escasez de mano de obra en centros de fabricación como EE.UU. y Europa está obligando a las fundiciones a invertir en robótica. Las células automatizadas de colada, pulverización y extracción se están convirtiendo en la norma. Aunque esto aumenta el capital inicial necesario para entrar en el mercado, estabiliza los costes de producción a largo plazo, haciendo que el mercado sea más resistente a las fluctuaciones de la mano de obra.

Ciencia de los materiales: La base del crecimiento del mercado

La química del metal determina su aplicación. El tamaño del mercado viene impulsado en parte por el desarrollo de aleaciones premium.

Aleaciones Al-Si-Mg

El caballo de batalla de la industria es la familia aluminio-silicio-magnesio (como el A356). El silicio aporta fluidez (colabilidad), mientras que el magnesio proporciona resistencia tras el tratamiento térmico. La investigación para optimizar estas relaciones sigue ampliando las aplicaciones de la fundición de aluminio, lo que le permite arrebatar cuota de mercado a las fabricaciones de acero.

Aleaciones respetuosas con el medio ambiente

Una tendencia importante es el desarrollo de aleaciones que toleran mejor las impurezas presentes en la chatarra. La creación de piezas de alto rendimiento a partir de materiales reciclados de menor calidad es el “santo grial” de la industria. Esta capacidad permite a las fundiciones gestionar mejor los costes y protege al mercado de la escasez de materias primas.

Recomendaciones estratégicas para los agentes del sector

Basándonos en los datos y previsiones actuales del mercado, ofrecemos las siguientes perspectivas estratégicas para las partes interesadas en el ecosistema de la fundición de aluminio.

Centrarse en segmentos nicho de alto rendimiento

La fundición de productos básicos (soportes sencillos, asas) es una carrera a la baja de precios. El verdadero crecimiento del valor está en los componentes complejos, estancos a la presión y estructurales. Las fundiciones deben invertir en la tecnología necesaria para producir estas piezas de alto margen.

Proteger las cadenas de suministro mediante el reciclaje

La dependencia del aluminio primario crea una exposición a las perturbaciones geopolíticas de los precios. Una cobertura prudente consiste en integrar las capacidades internas de reciclaje o asegurar contratos a largo plazo para el lingote secundario.

Adoptar la filtración avanzada

Como se subraya a lo largo de este análisis, la calidad de la fundición no es negociable para sectores de futuro crecimiento como el de los vehículos eléctricos y el aeroespacial. La utilización de los avanzados filtros de espuma cerámica y agentes fundentes de AdTech es un método rentable para mejorar inmediatamente la calidad del metal sin necesidad de grandes inversiones en equipos.

Alineándose con estas tendencias -ligereza, sostenibilidad y garantía de calidad- las empresas pueden captar una parte significativa de la oportunidad de $132.000 millones que tienen por delante. El mercado de la fundición de aluminio no solo está creciendo, sino que se está volviendo más inteligente, más limpio y más integral para la economía global.