Der australische Aluminiumsektor wird von einer kleinen Gruppe großer, vertikal integrierter Unternehmen beherrscht, die den Bauxitabbau, die Aluminiumoxidraffination, die Verhüttung von Primäraluminium und die nachgelagerte Verarbeitung kontrollieren. Rio Tinto, Alcoa, South32 und eine Handvoll großer Joint-Venture-Hütten und -Raffinerien liefern zusammen den Großteil der australischen Primärmetall- und Tonerdeexporte, während führende einheimische Strangpress- und Verarbeitungsunternehmen wie Capral wichtige nachgelagerte Kapazitäten bereitstellen. Jüngste Maßnahmen im Zusammenhang mit Energiekosten, politischen Anreizen und der Rationalisierung von Raffinerien haben die Wettbewerbssituation verändert und machen die Energiepolitik und die Dekarbonisierung zur wichtigsten strategischen Frage für jeden großen Betreiber.

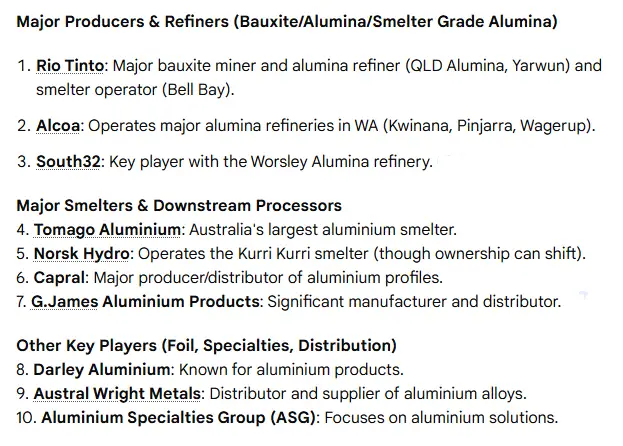

Die 10 größten Aluminiumunternehmen und -betriebe in Australien

| Rang | Unternehmen/Betriebseinheit | Rolle in der Wertschöpfungskette | Bemerkenswerte australische Operationen oder Vermögenswerte | Warum enthalten |

|---|---|---|---|---|

| 1 | Rio Tinto (und seine operativen Einheiten) | Bauxit, Tonerde, Verhüttungspartner | Tomago Aluminium (große Hütte), Boyne Smelters, Bell Bay, Queensland Alumina JV links | Größte kombinierte Präsenz; mehrere Schmelzhütten und Raffinerien; jüngste strategische Schritte. |

| 2 | Alcoa (Alcoa of Australia / Portland JV) | Bauxit, Tonerde, Verhüttung | Pinjarra- und Wagerup-Raffinerien, Aluminiumhütte in Portland (JV) | Historischer Produzent mit integrierten Raffinerie- und Hüttenbetrieben, wichtige Exportrolle. |

| 3 | South32 (Worsley Tonerde) | Bauxit, Tonerderaffination | Integrierter Betrieb Worsley Alumina (Hauptkapazität) | Eine der größten Tonerderaffinerien Australiens, wichtiger Produzent und Arbeitgeber |

| 4 | Tomago Aluminium (JV-Betreiber) | Primäraluminiumschmelze (Barren, Knüppel) | Tomago-Hütte, Region Hunter, NSW | Die größte Schmelzhütte des Landes, gemessen an der Kapazität und der lokalen wirtschaftlichen Bedeutung. |

| 5 | Boyne Smelters Ltd (BSL) | Primäraluminium-Hütte | Boyne Island Hütte, Gladstone, Queensland | Zweitgrößte Hütte nach Kapazität, enge Integration mit der Tonerdeversorgung von Queensland. |

| 6 | Portland Aluminium (von Alcoa geführtes JV) | Primäraluminium-Hütte | Hütte Portland, Victoria | Großer regionaler Arbeitgeber; Energievereinbarungen bestimmen die langfristige Lebensfähigkeit. |

| 7 | Bell Bay Aluminium (Rio Tinto / Pacific Aluminium) | Primäraluminium-Hütte | Bell Bay, Tasmanien | Alteingesessene Hütte mit strategischer Bedeutung für Tasmanien. |

| 8 | Queensland Alumina Limited (QAL) | Tonerde-Raffinerie (JV) | Tonerde-Raffinerie Gladstone, große Exportmengen | Eine der größten Aluminiumoxid-Raffinerien der Welt; Joint-Venture-Struktur ist für die Versorgung wichtig. |

| 9 | Alumina Limited (Erbe / Unternehmenseigentümer) | Tonerde-Investitionen und historischer Eigentümer von Raffinerien | Anmerkung: von Alcoa im Juli 2024 erworben; aufgrund der historischen Bedeutung und der Rolle des Vermögenswertes aufgenommen | Bis zur Übernahme wichtiger Aluminiumoxid-Investor; durch die Transaktion änderten sich die Eigentumsverhältnisse. |

| 10 | Capral Limited | Extrusion, nachgelagerte Fertigung und Vertrieb | Nationales Netzwerk für Strangpressen, Aluminium-Zentren, Produktpalette für Bau und Industrie | Größter in Australien ansässiger Extruder und bedeutender inländischer Hersteller. |

Anmerkungen: Bei mehreren Einträgen handelt es sich um Muttergesellschaften mit mehreren Betriebseinheiten. Die Rangliste konzentriert sich auf den operativen Einfluss in Australien und nicht auf die globale Größe der Muttergesellschaft. Jüngste politische Maßnahmen und Eigentümerwechsel wurden berücksichtigt. Zu den wichtigsten Quellen gehören Websites der Betreiber, nationale Branchenseiten und aktuelle Presseberichte.

Kurze Unternehmensprofile

Rio Tinto (Betreiberpräsenz durch JVs und Tochtergesellschaften)

Rio Tinto kontrolliert sowohl durch Mehrheitsbeteiligungen als auch durch Joint Ventures einen Großteil der Schmelz- und Raffinerieproduktion. Tomago, Boyne Island und Bell Bay sind die wichtigsten Aluminiumschmelzen, die mit Rio Tinto oder seinen Partnern verbunden sind. Das Unternehmen hat sich aktiv an der Konsolidierung von Anteilen an inländischen Schmelzwerken beteiligt und Energieverträge ausgehandelt, die die wirtschaftliche Rentabilität der einzelnen Anlagen bestimmen. Jüngste Berichte zeigen, dass Rio Tinto ein strategisches Interesse daran hat, die wichtigsten Schmelzhütten in Betrieb zu halten und gleichzeitig die hohen Energiepreise zu bewältigen.

Alcoa (Betrieb in Australien)

Alcoa betreibt große Bauxitminen und Aluminiumoxidraffinerien in Westaustralien und verwaltet die Aluminiumhütte in Portland in Victoria im Rahmen eines Joint Ventures. Die australischen Betriebe von Alcoa sind nach wie vor von entscheidender Bedeutung für die Belieferung Asiens und für die lokale Produktion. Das Unternehmen hat in den letzten Jahren eine Rationalisierung der Raffinerien vorgenommen und verhandelt weiterhin über Energievereinbarungen für die Langlebigkeit der Hütte.

South32 (Worsley Tonerde)

South32’s Worsley Alumina ist ein integrierter Bauxit-zu-Tonerde-Betrieb in Westaustralien. Es handelt sich um eine der größten Tonerderaffinerien der Welt, gemessen an der Nennkapazität, und spielt eine zentrale Rolle im australischen Tonerde-Exportprofil. South32 erscheint regelmäßig in der Branchenberichterstattung aufgrund von Produktionsprognosen und genehmigungspflichtigen Erweiterungsplänen.

Tomago Aluminium (Standortbetreiber)

Tomago ist Australiens größte Einzelhütte gemessen an der Nennkapazität. Das Werk liefert Barren, Knüppel und Brammen an regionale Märkte und hat einen großen regionalen wirtschaftlichen Einfluss. Künftige Betriebsentscheidungen für Tomago hängen stark von den Energiekosten und der politischen Unterstützung durch die Regierung ab.

Boyne Smelters Ltd

Die Boyne Island Hütte ist eine Hochleistungsanlage, die von Queensland Alumina gespeist wird. Die Eigentumsverhältnisse haben sich im Laufe der Zeit zugunsten eines größeren Anteils von Rio Tinto verschoben, was die Konsolidierung widerspiegelt. Die Nähe zur Tonerdeversorgung macht die Wirtschaftlichkeit der Anlage von der Raffinerieproduktion und den Strompreisen abhängig.

Portland Aluminium

Portland ist eine von Alcoa geleitete JV-Hütte in Victoria. Die Sicherung langfristiger Energieverträge stand im Mittelpunkt der jüngsten Ankündigungen, die darauf abzielen, dieses Werk wettbewerbsfähig zu halten. Der weitere Betrieb von Portland hängt in hohem Maße von Vertragsverlängerungen und den Stromkosten ab.

Bell Bay Aluminium

Bell Bay in Tasmanien liefert Nischenmengen an Primärmetallprodukten und unterstützt die lokale Beschäftigung. Die Gespräche mit Hydro Tasmania und den staatlichen Behörden über die Energieversorgung waren in den letzten öffentlichen Berichten ein wichtiges Thema.

Queensland Alumina Limited (QAL)

QAL ist eine bedeutende Raffinerie in Gladstone, die auf eine lange Betriebsgeschichte zurückblicken kann und weltweit abgenommen wird. Sie ist nach wie vor eine der größten Aluminiumoxidraffinerien Australiens und trägt in hohem Maße zum Aluminiumoxid-Export bei.

Alumina Limited (historischer Investor)

Alumina Limited hielt vor der Übernahme durch Alcoa im Jahr 2024 wesentliche Beteiligungen im gesamten australischen Tonerde-Sektor. Durch die Übernahme wurden die Eigentumsverhältnisse neu geordnet und die Managementlinien für mehrere Raffinerien geklärt.

Capral Limited (Herstellung und Strangpressen)

Capral ist der führende australische Strangpressenhersteller und nationale Anbieter von Aluminiumhalbzeugen. Sein Netzwerk von Strangpressen und Aluminiumzentren beliefert die Bau-, Transport- und Solarindustrie im ganzen Land. Die inländische Präsenz von Capral verleiht dem Unternehmen strategische Bedeutung auf dem nachgelagerten Markt.

Lesen Sie auch: Die 10 größten Aluminiumunternehmen der Welt.

Produktionskapazität und Eigentumsverhältnisse

| Anlage/Betreiber | Produkt (Aluminium oder Tonerde) | Ungefähre Kapazität (Mt oder kt/Jahr) | Anmerkungen zum Eigentum |

|---|---|---|---|

| Tomago Aluminium | Primäraluminium | ~590.000 t/Jahr | Rio Tinto Mehrheit mit Minderheitsbeteiligungen von Gove Finance und Hydro. |

| Boyne Smelters Ltd | Primäraluminium | ~505.000 t/Jahr | Rio Tinto Mehrheits-JV, mehrere japanische Partner. |

| Portland Aluminium | Primäraluminium | ~345.000 t/Jahr | Von Alcoa geführtes Gemeinschaftsunternehmen mit CITIC- und Marubeni-Partnern. |

| Bell Bay Aluminium | Primäraluminium | ~178.000 t/Jahr | Rio Tinto / Pacific Aluminium. |

| Worsley Tonerde (South32) | Tonerde | ~3,8 Mio. t/Jahr | Mehrheitlich Süd32; integrierte Bauxitmine und Raffinerie. |

| Queensland Tonerde (QAL) | Tonerde | ~3,95 Mio. t/Jahr | Unabhängig geführtes Joint Venture unter der Leitung von Rio Tinto und Partnern. |

| Alcoa-Raffinerien (Pinjarra, Wagerup) | Tonerde | Mehrere Millionen Tonnen/Jahr kombiniert | Alcoa-Betriebe in WA; Kwinana wurde im Zuge der jüngsten Rationalisierung eingeschränkt/geschlossen. |

| Capral (Extrusionsnetz) | Stranggepresste Produkte | Industrielle Kapazität ~70.000 t/Jahr Durchsatz der Strangpressen | Nationale Extrusionskapazität, mehrere Zentren. |

Quellen: Angaben der Betreiber, Zahlen von Branchenverbänden und aktuelle Presse. Die Zahlen sind gerundet und spiegeln die öffentlich gemeldete Nennkapazität und die branchenüblichen Referenzen wider.

Wie die australische Aluminium-Wertschöpfungskette funktioniert

-

Bauxit-Abbau: Bauxit wird in Queensland, Westaustralien, dem Northern Territory und Tasmanien abgebaut. Australien gehört zu den größten Bauxitproduzenten der Welt und liefert Ausgangsmaterial für lokale Raffinerien und Exportmärkte.

-

Raffination von Tonerde: Bauxit wird in Raffinerien, die Aluminiumoxid in Hüttenqualität herstellen, dem Bayer-Verfahren unterzogen. Die australischen Aluminiumoxidraffinerien stellen gemessen an der Tonnage einen großen Exportstrom dar.

-

Verhüttung von Primäraluminium: Tonerde wird in stromintensiven Schmelzanlagen durch Elektrolyse zu metallischem Aluminium geschmolzen. Die Wirtschaftlichkeit der Schmelzanlagen hängt von einer kostengünstigen, zuverlässigen Stromversorgung ab.

-

Fabrikation und Recycling: Strangpresser und Verarbeiter verarbeiten Primärmetall und recyceltes Aluminium zu Profilen, Blechen und Spezialartikeln. Die inländischen Kapazitäten unterstützen die Lieferketten in den Bereichen Bau, Verkehr und erneuerbare Energien.

Überblick über den australischen Aluminiummarkt

| Metrisch | Letzte veröffentlichte Zahl oder Spanne | Quelle |

|---|---|---|

| Primäraluminiumproduktion (Australien, 2024) | ~1,58 Millionen Tonnen | Bericht des australischen Industrieverbands. |

| Tonerdeproduktion (Australien, 2024) | ~17,54 Millionen Tonnen produziert; ~14,73 Mt exportiert | Zusammenfassung der australischen Tonerde-Industrie. |

| Anzahl der großen Aluminiumoxidraffinerien | Fünf in Betrieb befindliche Raffinerien (Hauptakteure aufgelistet) | Industrieverband. |

| Wichtigste Exportmärkte | Region Asien (China, Japan, Südkorea), globale Metallmärkte | Exportmuster, die anhand von Hafendaten und Branchenberichten verfolgt werden. |

Interpretation: Australien spielt eine überragende Rolle bei den weltweiten Aluminiumoxid-Exporten, während die Primäraluminiumproduktion auf eine kleine Anzahl energieintensiver Hütten konzentriert ist. Diese Struktur macht die inländischen Ergebnisse sehr empfindlich gegenüber der Energiepolitik, den Anreizen zur Dekarbonisierung und der internationalen Metallnachfrage.

Schlüsselfaktoren, die die Aluminiumpreise in Australien beeinflussen

| Faktor | Wie es den Preis oder das Angebot beeinflusst | Kurze Erklärung |

|---|---|---|

| Weltweiter LME-Preis und Nachfrage | Direkte Durchleitung für Exportverträge | Die weltweiten Preise für Primäraluminium bestimmen die Erlösquoten der Primärerzeuger. |

| Elektrizitätskosten | Größter Betriebsaufwand für Hüttenwerke | Hüttenwerke verbrauchen sehr viel Strom pro Tonne; Preisschwankungen wirken sich unmittelbar auf den Gewinn aus. |

| Tonerdeversorgung und Bauxitqualität | Beeinflusst den Preis des Hüttenmaterials und den Hüttendurchsatz | Raffinerieausfälle oder Verschiebungen der Bauxitsorten verändern die Grenzkosten. |

| Wechselkurse (AUD/USD) | In Dollar bewertete Exporte wirken sich auf die Einnahmen in Landeswährung aus | Ein starker AUD verringert die Exporteinnahmen in AUD, ein schwacher AUD erhöht sie. |

| Güterverkehr und Logistik | Versandkostenspitzen verändern Lieferkosten und Wettbewerbsfähigkeit | Hafenüberlastungen oder Frachtratenerhöhungen verändern die Anlandepreise. |

| Kohlenstoffpolitik und Kredite | Erzeugt Kosten für kohlenstoffintensive Strecken oder Prämie für grünes Metall | Politische Anreize wie der Green Aluminium Production Credit verändern die langfristige Wettbewerbsfähigkeit. |

| Handelspolitik und Zölle | Kann das Gleichgewicht zwischen Angebot und Nachfrage schnell verändern | Regionale Handelsbeschränkungen oder Antidumpingmaßnahmen verändern den Marktzugang. |

Energie und Politik verleihen Australien ein einzigartiges Risikoprofil, da Schmelzwerke langlebige Anlagen sind, die billigen Strom benötigen, um mit Produzenten in anderen Regionen konkurrieren zu können. Jüngste Regierungsprogramme beabsichtigen, dieses Kalkül zu ändern.

Fünf- bis Zehnjahresausblick - Szenarien und Auswirkungen

| Szenario | Wahrscheinlichkeit (Expertenmeinung) | Was das für die großen Akteure bedeutet |

|---|---|---|

| Energiewende mit unterstützender Politik (Einführung grüner Kredite, Ausbau neuer erneuerbarer Energien) | Mäßig bis hoch | Hüttenwerke erhalten Wege zur Umrüstung auf kohlenstoffarme Elektrizität; Betreiber, die sich Verträge sichern, bleiben lebensfähig. Welche Anlagen weitergeführt werden, hängt von der staatlichen Unterstützung ab. |

| Anhaltend hohe Energiekosten bei schwacher politischer Unterstützung | Mäßig | Einige Schmelzwerke könnten eingemottet werden oder vor der Schließung stehen; die nachgelagerte Produktion wird nach Übersee verlagert. Betreibern mit eigener erneuerbarer Energieversorgung geht es besser. |

| Starke weltweite Nachfrage und Preisanstieg | Gering bis mäßig | Höhere Gewinnspannen machen die derzeitigen Anlagen rentabel, aber die langfristigen Energie- und Kohlenstoffbeschränkungen bleiben bestehen. |

| Konsolidierung und vertikale Integration | Hoch | Erwarten Sie weitere Fusionen und Übernahmen sowie die Neuordnung von Joint Ventures, um den Zugang zu Rohstoffen und Märkten zu sichern; frühere Übernahmen haben bereits die Eigentumsverhältnisse verändert. |

| Entwicklung des Marktes für hochwertiges Grünaluminium | Mäßig | Australische Hersteller, die ihre Produktion dekarbonisieren, können höherwertige Verträge in der Automobil- und Elektronikbranche abschließen. Staatliche Kredite und Zertifizierungssysteme werden entscheidend sein. |

Allgemeine Expertenmeinung: Politische Entscheidungen und Stromverträge werden darüber entscheiden, welche Großanlagen über 2028 bis 2035 hinaus in Betrieb bleiben. Anlagen mit klaren Dekarbonisierungsplänen oder wettbewerbsfähigen langfristigen Stromverträgen werden im Vorteil sein.

2024-2033 (in Mrd. USD)

Praktische Auswirkungen für verschiedene Interessengruppen

-

Einkäufer (Hersteller, Großhändler): Bevorzugen Sie langfristige Beschaffungsvereinbarungen mit Unternehmen, die sich zu einer stabilen Energiebeschaffung verpflichtet haben. Es wird Prämien für grünes Aluminium geben; nehmen Sie Nachhaltigkeitsklauseln auf.

-

Zulieferer (Energie, Reagenzien, Ausrüstung): Lösungen für die Energiespeicherung und die Integration erneuerbarer Energien stellen Wachstumsmärkte dar; Wartungs- und Nachrüstungsdienstleistungen werden gefragt sein.

-

Investoren: Suchen Sie nach Betreibern mit sicheren langfristigen Stromversorgungsverträgen oder glaubwürdigen Übergangsplänen; das regulatorische Risiko im Zusammenhang mit der Schließung von Anlagen ist real.

-

Politische Entscheidungsträger: Wenn die Erhaltung regionaler Arbeitsplätze ein Ziel ist, muss die Politik die Energieversorgung mit den Dekarbonisierungszielen in Einklang bringen und gleichzeitig kostspielige Verzerrungen vermeiden.

Quellen, Methodik und Schlussbemerkungen

Zu den wichtigsten Quellen, die für dieses Briefing herangezogen wurden, gehören Websites und Pressemitteilungen von Betreibern (Rio Tinto, Alcoa, Tomago), Daten von nationalen Branchenverbänden sowie aktuelle Berichte seriöser Nachrichtenagenturen und Regierungsseiten. Die wichtigsten Quellen, die die wichtigsten Fakten in diesem Artikel belegen, sind im Folgenden aufgeführt:

-

Profil der australischen Aluminiumindustrie und aktuelle Produktions-/Exportzahlen.

-

Tomago, Boyne, Portland und Bell Bay: Betriebsdaten und Kapazitätszahlen.

-

South32 Worsley Alumina - Überblick über den Betrieb und die Kapazitäten.

-

Informationen über den Standort Alcoa Australia und aktuelle Informationen über die Raffinerie.

-

Regierungspolitik zur Unterstützung der Dekarbonisierung von Aluminium, Green Aluminium Production Credit.