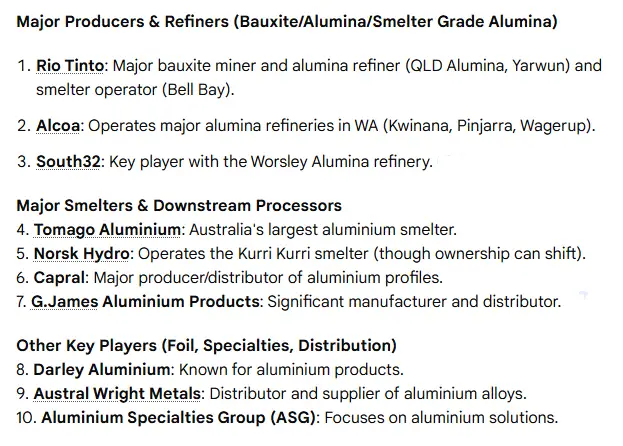

オーストラリアのアルミ部門は、ボーキサイト採掘、アルミナ精製、 アルミニウム一次製錬、川下加工を支配する少数の垂直統合型大 企業グループによって支配されている。リオ・ティント、アルコア、サウス32、および一握りの大手合弁製錬・精製会社が、オーストラリアの一次金属とアルミナの輸出の大部分を供給している。エネルギー・コスト、政策インセンティブ、製油所の合理化に関連した最近の動きは、競争図式を再構築し、エネルギー政策と脱炭素化をすべての大手事業者の最重要戦略課題にしている。.

オーストラリアのアルミニウム企業および事業体トップ10

| 順位 | 会社/事業体 | バリューチェーンにおける役割 | 注目すべきオーストラリアの事業または資産 | なぜ含まれているのか |

|---|---|---|---|---|

| 1 | リオ・ティント(およびその事業部門) | ボーキサイト、アルミナ、製錬パートナー | トマゴ・アルミ(主要製錬所)、ボイン製錬所、ベル・ベイ、クイーンズランド・アルミナJVリンク集 | 複数の製錬所と精製所、最近の戦略的な動き。. |

| 2 | アルコア(豪州アルコア/ポートランドJV) | ボーキサイト、アルミナ、製錬 | ピンジャラ製油所、ウェゲラップ製油所、ポートランド製錬所(JV) | 製油所と製錬所が一体となった歴史あるメーカーで、輸出の重要な役割を担っている。. |

| 3 | サウス32(ウォーズレー・アルミナ) | ボーキサイト、アルミナ精製 | ウォーズレー・アルミナ一貫操業(主要能力) | オーストラリア最大級のアルミナ精錬所、主要生産者、雇用主 |

| 4 | 苫小牧アルミニウム(JVオペレーター) | アルミニウム一次製錬(インゴット、ビレット) | ニューサウスウェールズ州ハンター地域、トマゴ製錬所 | 製錬能力および地元経済への影響において国内最大の単一製錬所。. |

| 5 | ボイン・スメルターズ社(BSL) | 一次アルミニウム製錬所 | クイーンズランド州グラッドストーン、ボイン・アイランド製錬所 | クィーンズランド・アルミナ供給との緊密な統合。. |

| 6 | ポートランド・アルミニウム(アルコア経営JV) | 一次アルミニウム製錬所 | ビクトリア州ポートランド製錬所 | 地域の大規模雇用主。エネルギー協定が長期的な存続可能性を形成。. |

| 7 | ベルベイ・アルミニウム(リオ・ティント/パシフィック・アルミニウム) | 一次アルミニウム製錬所 | ベル・ベイ、タスマニア | タスマニアにとって戦略的に重要な老舗製錬所。. |

| 8 | クイーンズランド・アルミナ社(QAL) | アルミナ精製(JV) | グラッドストーン・アルミナ精錬所、主要輸出量 | 世界有数の規模を誇るアルミナ精錬所。. |

| 9 | アルミナ・リミテッド(レガシー/企業オーナー) | アルミナ投資と製油所の歴史的オーナー | 注:2024年7月、アルコア社によって買収された。 | 買収まではアルミナの大手投資家であったが、買収により所有者像が変わった。. |

| 10 | カポラル・リミテッド | 押出成形、川下加工、流通 | 全国押出加工ネットワーク、アルミセンター、建設・産業向け製品群 | オーストラリア本社の最大押出業者であり、国内大手ファブリケーター。. |

備考いくつかのエントリーは、複数の事業部門を持つ企業の親会社である。ランキングは、グローバルな親会社の規模よりも、オーストラリアでの事業インパクトに重点を置いている。最近の政策の動きや所有者の変更も織り込んだ。主な情報源は、事業者のウェブサイト、国内の業界ページ、最近の報道記事など。.

会社概要

リオ・ティント(JVや子会社を通じたオペレーターとしての存在感)

リオ・ティントは、マジョリティー・オーナーシップとジョイント・ベンチャーの両方を通じて、主要な製錬・精製スループットを支配している。トマゴ、ボイン島、ベルベイは、リオ・ティントまたはそのパートナーにつながる主要なアルミニウム製錬拠点である。リオ・ティントは、国内製錬所の持分を統合し、各工場の商業的実行可能性を決定するエネルギー契約について積極的に交渉している。最近の報告によると、リオ・ティントは、エネルギー価格の高騰を乗り切りながら、中核製錬所の操業を維持することに戦略的関心を寄せている。.

アルコア(オーストラリア事業)

アルコアは、西オーストラリア州で大規模なボーキサイト鉱山とアルミナ精錬所を経営し、ビクトリア州のポートランド・アルミニウム製錬所を合弁構造で管理している。アルコアのオーストラリア事業は、アジアへの供給と地元製造業にとって引き続き重要である。同社は近年、製油所の合理化を進め、製錬所の長寿命化のための電力協定交渉を続けている。.

サウス32(ウォーズレー・アルミナ)

サウス32社のウォーズレー・アルミナは、西オーストラリア州に位置するボーキサイトからアルミナへの一貫操業を行っている。単一アルミナ精製所としては世界最大級で、オーストラリアのアルミナ輸出の中心的役割を担っている。サウス32は、生産予測や許認可に基づく拡張計画で、定期的に業界報道に登場する。.

トマゴアルミニウム(サイトレベルオペレーター)

トマゴはオーストラリア最大の製錬所である。同工場は、地域市場にインゴット、ビレット、スラブ製品を供給しており、地域経済に大きな足跡を残している。トマゴの将来の操業選択は、エネルギーコストと政府の政策支援に大きく関係している。.

ボイン製錬所

ボイン・アイランド製錬所は、クィーンズランド・アルミナから供給される高容量の工場である。所有権比率は、統合を反映し、リオ・ティントがより多く保有する方向にシフトしている。アルミナ供給に近接しているため、その経済性は製油所の生産量と電力価格の両方に敏感である。.

ポートランド・アルミニウム

ポートランドは、ビクトリア州にあるアルコア経営のJV製錬所である。長期エネルギー契約の確保は、この工場の競争力を維持することを目的とした最近の発表の中心となっている。ポートランドの操業継続は、契約更新と電力コストに大きく依存している。.

ベルベイ・アルミニウム

タスマニアのベルベイは、ニッチな一次金属製品量を供給し、地元の雇用を支えている。ハイドロ・タスマニアおよび州当局とのエネルギー供給に関する話し合いは、最近の公的な報告書でも目立っている。.

クイーンズランド・アルミナ社(QAL)

QALは、長い操業の歴史と世界的な引取量を誇る、グラッドストーンの主要製油所である。現在もオーストラリア最大級のアルミナ精製工場であり、アルミナ輸出量に大きく貢献している。.

アルミナ・リミテッド(歴史的投資家)

アルミナ・リミテッドは、2024年にアルコアに買収されるまで、オーストラリアのアルミナ部門全体で重要な権益を保有していた。この買収により、資産所有権が再編され、いくつかの製油所の経営ラインが明確化された。.

カポラル・リミテッド(加工および押出成形)

Capral社は、オーストラリア本社の大手押出メーカーであり、半加工アルミニウム製品の国内サプライヤーである。押出プレスとアルミセンターのネットワークは、国内の建設、運輸、ソーラー産業に供給している。カプラルの国内での存在感は、川下市場における戦略的重要性を与えている。.

こちらもお読みください: 世界のアルミニウム企業トップ10.

生産能力と所有権マップ

| 資産/事業者 | 製品(アルミニウムまたはアルミナ) | おおよその容量(Mtまたはkt/年) | 所有権に関する注意事項 |

|---|---|---|---|

| トマゴ・アルミ | 一次アルミニウム | ~590,000トン/年 | リオ・ティントが過半数を占め、ゴーヴ・ファイナンスとハイドロが少数株主。. |

| ボイン製錬所 | 一次アルミニウム | ~505,000トン/年 | リオ・ティント過半数出資のJV、複数の日本人パートナー。. |

| ポートランド・アルミニウム | 一次アルミニウム | ~年間345,000トン | アルコアと中信、丸紅の合弁会社。. |

| ベルベイ・アルミニウム | 一次アルミニウム | ~178,000トン/年 | リオ・ティント/パシフィック・アルミニウム. |

| ウォーズレー・アルミナ(South32) | アルミナ | ~年産380万トン | ボーキサイト鉱山と製油所の統合。. |

| クイーンズランド・アルミナ(QAL) | アルミナ | ~年間3.95百万ドル | リオ・ティントとパートナーが主導する独立経営のJV。. |

| アルコア製油所(ピンジャラ、ウェゲラップ) | アルミナ | 複数の富士山/年を組み合わせる | 西オーストラリア州のアルコア事業、クウィナナでは最近の合理化で縮小/閉鎖。. |

| カプラール(押出ネットワーク) | 押出製品 | 工業生産能力 ~70,000トン/年 押出プレス処理能力 | 全国的な押出能力、複数のセンター。. |

出典:事業者の声明、業界団体の数値、最近の報道。数値は、公表された銘板容量と一般的な業界基準を反映させるため四捨五入している。.

オーストラリアのアルミニウム・バリューチェーン

-

ボーキサイトの採掘ボーキサイトは、クイーンズランド州、西オーストラリア州、ノーザン・テリトリー、タスマニア州で採掘される。オーストラリアは世界最大のボーキサイト生産国のひとつであり、国内の製油所や輸出市場に原料を供給している。.

-

アルミナの精製:ボーキサイトは、製錬所においてバイヤー・プロセスを経て、製錬所グレードのアルミナを生産する。オーストラリアのアルミナ精製所は、トン数ベースで大きな輸出の流れとなっている。.

-

一次アルミニウム製錬:アルミナは、電力を大量に消費する製錬所で、電解によって金属アルミニウムに製錬される。製錬所の経済性は、低コストで信頼性の高い電力にかかっている。.

-

加工とリサイクル押出業者と加工業者は、一次金属とリサイクル・アルミニウムをプロファイル、シート、特殊製品に加工する。国内の生産能力は、建設、輸送、再生可能エネルギーのサプライチェーンを支えている。.

オーストラリア・アルミニウム市場スナップショット

| メートル | 最新の公表数値または範囲 | ソース |

|---|---|---|

| アルミニウム一次生産量(オーストラリア、2024年) | ~158万トン | オーストラリアの業界団体報告書。. |

| アルミナ生産量(オーストラリア、2024年) | ~生産量1,754万トン、輸出量1,473万トン | オーストラリアのアルミナ産業概要。. |

| 主要アルミナ精製所の数 | 稼働中の製油所5社(主要プレーヤーを記載) | 業界団体。. |

| 主な輸出市場 | アジア地域(中国、日本、韓国)、世界の金属市場 | 港湾データと業界レポートによって追跡される輸出パターン。. |

解釈オーストラリアは世界のアルミナ輸出で大きな役割を果たしているが、その一方で、一次アルミニウム生産は少数のエネルギー集約的な製錬所に集中している。このような構造により、国内の結果は、エネルギー政策、脱炭素化インセンティブ、国際的な金属需要の影響を強く受ける。.

オーストラリアのアルミニウム価格に影響を与える主な要因

| ファクター | 価格や供給をどう動かすか | 簡単な説明 |

|---|---|---|

| 世界のLME価格と需要 | 輸出契約の直接フィードスルー | 世界の一次アルミニウム価格は、一次生産者の収益率を決定する。. |

| 電気代 | 製錬所の主な営業費用 | 製錬所はトン当たり非常に高い電力を消費するため、価格の変動は即座に利益に影響を与える。. |

| アルミナの供給とボーキサイトの品質 | 製錬原料価格と製錬処理能力に影響 | 製油所の操業停止やボーキサイトの品位シフトは、限界コストを変化させる。. |

| 為替レート (AUD/USD) | ドル建て輸出が現地通貨建て収入に影響 | 豪ドル高は豪ドルベースの輸出収入を減少させ、豪ドル安は輸出収入を増加させる。. |

| 貨物・物流 | 配送コストの高騰が配送コストと競争力を変える | 港湾の混雑や運賃の値上げにより、水揚げ価格は変動する。. |

| 炭素政策とクレジット | 炭素集約的なルートではコスト、グリーン・メタルではプレミアムを生む | グリーン・アルミニウム生産クレジットのような政策インセンティブは、長期的競争力を変える。. |

| 貿易政策と関税 | 需給バランスを素早く変化させることができる | 地域的な貿易制限や反ダンピング措置は市場アクセスを変える。. |

製錬所は長寿命施設であり、他地域の生産者と競争するためには安価な電力を必要とするからだ。最近の政府のプログラムは、この計算を変えようとしている。.

5年から10年の見通し - シナリオとその意味合い

| シナリオ | 可能性(専門家の見解) | 主要プレーヤーにとっての意味 |

|---|---|---|

| 支援政策によるエネルギー転換(グリーンクレジットの導入、新規自然エネルギーの拡大) | 中~高 | 製錬所は低炭素電力への改修の道筋を得る。政府の支援によって、どの工場が存続できるかが決まる。. |

| 政策支援の弱いエネルギーコストの高止まり | 中程度 | 一部の製錬所はモスボール化または閉鎖に直面する可能性があり、川下製造は海外にシフトする。再生可能エネルギーに依存する事業者の方が有利である。. |

| 世界的な旺盛な需要と価格高騰 | 低~中程度 | 利幅の拡大により現在の工場は採算が取れるようになったが、長期的なエネルギーと炭素の制約は依然として残っている。. |

| 統合と垂直統合 | 高い | さらなるM&Aや、原料や市場へのアクセスを確保するための合弁事業の再編成が予想される。. |

| プレミアム・グリーン・アルミニウム市場の発展 | 中程度 | 脱炭素化を進めるオーストラリアの生産者は、自動車やエレクトロニクスの分野でより価値の高い契約を獲得することができる。政府によるクレジットや認証制度が重要になる。. |

全体的な専門家の見解政策の選択と電力契約によって、どの大規模施設が2028年から2035年以降も操業を続けるかが決まる。明確な脱炭素化ロードマップや競争力のある長期電力契約を持つ施設が優位に立つだろう。.

2024-2033(億米ドル)

さまざまな利害関係者に対する実際的な影響

-

バイヤー(メーカー、卸売業者):安定したエネルギー調達を約束する事業者との長期調達契約を優先する。グリーン・アルミニウム・プレミアムが出現する。.

-

サプライヤー(エネルギー、試薬、機器):エネルギー貯蔵と再生可能エネルギー統合ソリューションは成長市場であり、メンテナンスと改修サービスは需要がある。.

-

投資家原発閉鎖に関する規制リスクは現実的である。.

-

政策立案者地域の雇用を維持することが目標であるならば、政策は、コストのかかる歪みを回避しつつ、エネルギー供給を脱炭素化目標と整合させなければならない。.

出典、方法論、最終的なメモ

このブリーフィングで使用した主な情報源は、事業者のウェブサイトやプレスリリース(リオ・ティント、アルコア、トマゴ)、国内業界団体のデータ、評判の高いニュース媒体や政府ページによる最近の報道などである。本記事で最も重要な事実を裏付ける主な参考文献を以下に示す:

-

オーストラリアのアルミニウム産業の概要と最近の生産・輸出量。.

-

苫小牧、ボイン、ポートランド、ベルベイの操業詳細とキャパシティ値。.

-

South32 Worsleyアルミナ事業の概要と生産能力。.

-

アルコア・オーストラリアのサイト情報、製油所の最新情報。.

-

アルミニウムの脱炭素化支援に関する政府の政策、グリーン・アルミニウム生産クレジット。.