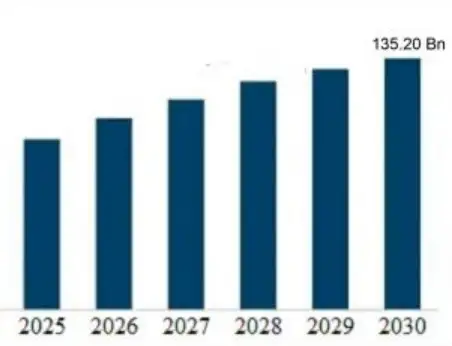

アルミニウム鋳造の世界市場規模は、現在、約200億ドルである。 785億米ドル 2024年の予測終了時点財務予測と産業データは、年間平均成長率(CAGR)が以下のように堅調な成長軌道を示している。 6.4%〜7.1% 今後8年間で2032年末までには、市場の総評価額は以下の数字を上回ると予想される。 1320億米ドル. .この成長の主な要因は、自動車分野、特に電気自動車(EV)向けの軽量部品への積極的なシフトであり、建設分野や航空宇宙分野での需要も増加している。アジア太平洋地域は、中国やインドのような製造大国に牽引され、世界市場シェアの40%以上を占め、依然として支配的な地域である。.

現在の市場評価と経済効果

アルミニウム鋳造業界の規模の大きさを理解するには、収益の数字だけにとらわれないことが必要です。生産量も同様に重要である。2024年、世界の生産量は以下を上回った。 26百万トン. .この数字は、未加工ボーキサイトの採掘、アルミナの精製、それに続く複雑な鋳造工程を含む、大規模な物流と産業活動を表している。.

経済的影響は二次市場にも及んでいる。再生アルミニウム(二次アルミニウム)の需要は、エネルギーコストの低下と環境規制により、鋳造用途では一次アルミニウムを上回っている。溶湯の精製とろ過を専門とするアドテックのような企業にとって、この市場の拡大は、より高い品質管理の重要な必要性を示唆している。鋳造量が増加するにつれ、不純物によるスクラップのコストは鋳物工場にとって大きな負債となる。市場は規模が拡大しているだけでなく、複雑さも増している。鋳物工場は、これまで以上に薄く、強く、欠陥のない鋳物を提供する必要に迫られています。.

長期計画におけるCAGRの役割

年平均成長率約6.5%は、ハイテク分野と比較すると控えめに見えるかもしれないが、重工業分野では巨額の設備投資に相当する。これは、ファウンドリーが今後10年間で50%近くも生産能力を拡大しなければならないことを意味する。.

この成長は直線的ではない。2026年から2028年にかけては、大手自動車メーカーが内燃エンジン・プラットフォームを廃止してEVアーキテクチャーを採用するため、急カーブを描くと予想される。こうした構造では、複数の鉄鋼部品に代わって大規模なアルミ鋳造品(しばしばギガキャスティングと呼ばれる)が利用される。この構造転換は、市場の潜在力を計算する方法を根本的に変える。それはもはや、金属の重量を売ることではなく、構造の完全性を売ることなのだ。.

鋳造プロセスによる市場区分

アルミ鋳造市場は一枚岩ではない。いくつかの異なるプロセスに分かれており、それぞれが異なる産業ニーズに対応している。これらの違いを理解することは、本当にお金が流れている場所を把握するために不可欠です。.

ダイカストマーケットリーダー

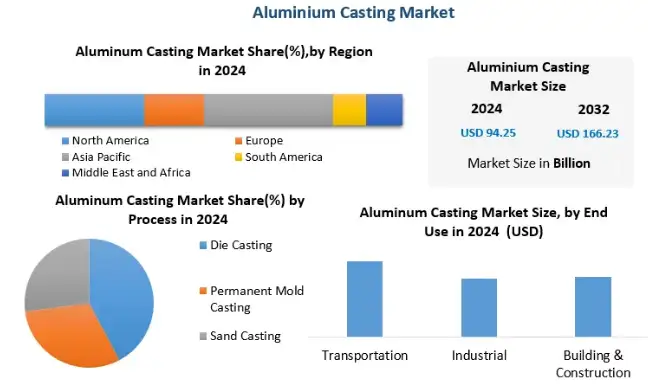

ダイカスト鋳造がこのセクターの大半を占め、約8割を占めている。 60%〜65% 総収入の高圧ダイカスト(HPDC)の効率性により、エンジンブロック、トランスミッションケース、最近ではバッテリーハウジングのような自動車部品の大量生産に適した方法となっている。溶融アルミニウムを鋼鉄製の金型に注入する速度が速いため、公差の厳しい大量生産が可能です。.

永久鋳型鋳造

このプロセスは、小さいながらも大きなシェアを占めている。標準的なダイカスト鋳造よりも高い強度が要求される場合に使用される。用途としては、ホイールやサスペンション部品などがある。自動車や航空宇宙の安全基準が厳しくなるにつれ、永久鋳型鋳造の市場は着実に成長している。.

砂型鋳造

砂型鋳造は、ダイカスト鋳造よりも時間がかかり、精度も劣るが、少量で巨大な部品には依然として不可欠である。この部門は成長が鈍化しているが、特殊機械や重機製造の牙城を保っている。.

表1:鋳造プロセス別世界市場シェア(2024年推定)

| 鋳造プロセス | 市場シェア(%) | 主な用途 | 主な成長ドライバー |

| ダイカスト(HPDC/LDC) | 63.5% | エンジンブロック、EVバッテリートレイ、ハウジング | 自動車EV生産 |

| 永久金型 | 18.2% | ホイール、サスペンション・ナックル | 強度/重量比のニーズ |

| 砂型鋳造 | 12.1% | 重機、プロトタイプ | 産業機器 |

| その他(スクイーズ、ロストフォーム) | 6.2% | 航空宇宙、防衛 | 高性能合金 |

地域分析:アジア太平洋地域の優位性

アルミ鋳造市場の地理的分布は大きく偏っている。アジア太平洋(APAC)地域は単なる参加者ではなく、世界産業のエンジンとなっている。.

中国とインド

中国は世界で最大の単独国家市場シェアを占める。中国のインフラ整備の絶え間ない拡大と、世界最大の自動車製造拠点としての地位が、この需要を牽引している。インドも同様の軌道をたどっており、政府の優遇措置が防衛・自動車分野における国内製造の拡大を推進している。.

北米およびヨーロッパ

これらの地域は成熟市場である。ここでの成長は数量拡大ではなく技術的代替によって牽引される。米国とドイツは再生可能エネルギーで生産される「グリーンアルミニウム」の導入を主導している。この転換は数量よりも市場価値に影響を与える。低炭素アルミニウムは価格プレミアムを伴うためである。.

表2:地域別市場成長予測(2025-2030年)

| 地域 | 2024年 評価額(億米ドル) | 予想CAGR | 主要産業の焦点 |

| アジア太平洋 | $34.5 | 7.8% | 自動車、インフラ、エレクトロニクス |

| 北米 | $18.2 | 5.4% | 航空宇宙、EV移行、防衛 |

| ヨーロッパ | $16.9 | 5.1% | 持続可能性, プレミアム自動車 |

| その他の地域 | $8.9 | 4.8% | 建設, 石油・ガス |

自動車の触媒EVと軽量化

自動車部門を分析せずにアルミ鋳物市場の規模を語ることはできない。自動車部門は唯一最大の最終用途部門であり、世界で生産されるアルミニウム鋳物の半分以上を消費している。.

軽量化の必要性

電気自動車はバッテリーパックのために重い。航続距離を最大化するためには、メーカーはシャシーとボディの重量を減らさなければならない。アルミがその解決策となる。鉄の3分の1の重さだ。重いスチール部品をアルミ鋳造品に置き換えることは、バッテリー重量を相殺する最も効果的な方法である。.

ギガキャスティングの動向

テスラは「ギガキャスティング」という概念を導入した。これは巨大なアルミニウムダイカストマシンが、後部または前部のアンダーボディ全体を1回の鋳造で生産する技術である。これにより数百台のロボットや溶接工が不要となる。トヨタ、ボルボ、フォルクスワーゲンなどの他社も同様の戦略を採用している。この潮流には高純度アルミニウム合金が不可欠だ。微細な不純物さえも巨大な鋳造品を失敗させ、高額なスクラップを招く可能性がある。 ここでAdTechの溶融金属ろ過技術が、単なる選択肢ではなく業界の必須要件となる。.

成長市場におけるアドテック・ソリューション

市場が拡大するにつれ、誤差の許容範囲は狭まっています。航空宇宙やEV向けの高性能鋳造品は、以前は一般工業部品には不要であった金属清浄度レベルを要求します。.

不純物の代償

鋳造工程において、水素ガスと非金属介在物(酸化物)は敵である。アルミニウム鋳造市場の規模が1兆7800億円である場合、「不良品のコスト」(スクラップと手直し)は年間数十億ドルと推定される。鋳造品がX線検査に不合格となると、鋳造工場は利益率を損なう。.

セラミックフォームフィルターとガス抜き

アドテックは、これらの不純物を捕捉する技術を提供します。当社のアルミナセラミックフォームフィルターは、高温に耐え、溶融ストリームからデブリを物理的に捕捉するように設計されています。さらに、脱気装置によって溶存水素を除去し、気孔の発生を防ぎます。市場が拡大するにつれ、これらの消耗品に対する需要も並行して拡大します。市場が大きくなるということは、より多くの金属が溶融されるということであり、その金属を確実に使用できるようにするために、より多くの濾過が必要になるということである。.

サプライ・チェーン・ダイナミクスと原材料

アルミニウム鋳造市場に供給されるサプライチェーンには、一次アルミニウム製錬所と二次精錬所が混在している。.

一次アルミニウムと二次アルミニウム

一次アルミニウムの生産にはエネルギー集約的である。しかし、二次(リサイクル)アルミニウムは、一次アルミニウムの生産に必要なエネルギーの5%しか必要としません。その結果、二次アルミニウム鋳造市場は、一次部門よりも急速に拡大している。これは、グローバルなESG(環境・社会・ガバナンス)目標に合致している。.

原材料コストの変動

市場規模は、ロンドン金属取引所(LME)のアルミニウム価格にも影響される。地政学的緊張、欧州のエネルギー価格、ボーキサイトの主要産地であるギニアなどの採掘政策によって変動する。アルミニウム価格が上昇すると、たとえ生産量が横ばいであっても、市場の総評価額は増加する。.

技術の進歩が価値を高める

市場は静的なものではなく、テクノロジーによって進化している。.

シミュレーションとデジタル・ツイン

最新の鋳物工場では、高度な凝固シミュレーション・ソフトウェアを使用して、金属を注入する前に欠陥を予測している。このデジタルの導入により、鋳物工場が提供する価値が向上し、未加工の金属だけでなく、エンジニアリング・サービスに対して料金を請求できるようになる。.

新合金開発

標準的なA380またはA356合金は、高導電性または極端な耐熱性のために設計された新しい独自の混合物によって補完されている。これらの特殊合金はより高い市場価格で取引され、市場規模全体の成長に寄与している。.

市場成長を阻む課題

明るい見通しとは裏腹に、いくつかの要因が景気拡大を減速させる可能性がある。.

-

高い初期資本: 近代的なダイカスト工場を立ち上げるには、数百万ドルの投資が必要だ。.

-

エネルギーコスト: アルミニウムの溶解には、膨大な量の電力と天然ガスが必要である。エネルギー価格が不安定な地域では、鋳物工場は利幅を維持するのに苦労している。.

-

コンポジットとの競争: 一部のハイエンド用途では、炭素繊維複合材料は軽量化においてアルミニウムと競合するが、アルミニウムはコスト面で優位を保っている。.

将来展望と戦略予測(2025~2032年)

今後、アルミ鋳造市場は統合局面を迎えるだろう。小規模で効率の悪い鋳物工場は、世界のOEMが求める厳しい環境・品質基準を満たすのに苦労するだろう。.

自動車組立工場近隣に物流コスト削減を目的とした「メガ鋳造工場」が増加すると予測される。さらに、スマートセンサー、自動注湯、リアルタイム品質監視といったインダストリー4.0技術の統合が標準化される。アドテックにとってこれは、材料供給業者からプロセス最適化のパートナーへと役割が進化することを意味し、溶湯品質が鋳造機械の高度化に見合うことを保証する。.

表3:主な市場促進要因と阻害要因

| ドライバー/インヒビター | インパクト・レベル | 説明 |

| EVの採用 | 高い(ポジティブ) | 軽量化の急務がアルミニウムの使用を後押し。. |

| リサイクル動向 | 中(ポジティブ) | 二次アルミニウムの使用が増え、材料費が下がる。. |

| エネルギー価格 | 高い(ネガティブ) | 電気料金の高騰が鋳物工場のマージンを圧迫。. |

| マグネシウム・コンペティション | 低い(ネガティブ) | マグネシウムは軽量だが、より高価で鋳造が難しい。. |

結論アドテクノロジーの視点

「アルミ鋳造市場の規模はどれほどか?」という問いには数十億ドル規模の答えが返ってくるが、そのニュアンスは 品質 量よりもむしろ。評価額は 2032年までに$1,320億ドル, そのチャンスは計り知れない。しかし、このような成長は、空隙率、収縮、機械的故障といった技術的課題を解決できる者にのみ許される。.

アドテックはこの交差点に立っています。必要不可欠なろ過・浄化技術を提供することで、鋳造業界が将来の厳しい要求に応えることを可能にしています。市場は大きいですが、勝者となるのは、構造的完全性を保証する微細なディテールに焦点を当てる企業でしょう。.

アルミニウム鋳造の世界市場:2026年の動向と分析

1.アルミニウム鋳造の世界市場規模は?

2.アルミニウム鋳造業界のCAGR予測は?

3.アルミニウム鋳物の最大の消費産業は?

4.電気自動車(EV)の台頭は市場規模にどのような影響を与えるか?

5.この市場における一次アルミニウムと二次アルミニウムの違いは何ですか?

6.なぜアジア太平洋地域がアルミ鋳造の最大市場なのか?

7.アドテックはアルミ鋳造市場でどのような役割を果たしていますか?

8.アルミダイカストは砂型鋳造より優れていますか?

9.アルミ鋳造市場が直面している主な課題は何ですか?

- 原材料のボラティリティ: ボーキサイトとエネルギーの世界価格の変動。.

- エネルギー消費: 溶融温度を維持するための高いコスト。.

- 持続可能性: 生産チェーン全体で「ネット・ゼロ」の炭素排出量を達成しなければならないというプレッシャー。.

10.鋳物市場でマグネシウムはアルミニウムに取って代わるか?

市場規模に影響を与えるプロセス変数の詳細分析

評価をさらに理解するためには、生産コストと販売価格に影響を与える変数に注目しなければならない。市場規模は需要の関数であるだけでなく、その過程で付加される価値の関数でもある。.

構造鋳物へのシフト

歴史的に、アルミニウム鋳造品は非構造部品(ブラケット、ハウジング)に使用されてきた。今日では、自動車の骨格を形成する「構造用鋳造部品」が市場価値を押し上げている。これらの部品には、熱処理(T5、T6プロセス)と気泡混入を防ぐ真空ダイカスト技術が必要である。この高度な加工は最終製品に大きな付加価値をもたらし、市場全体の収益を押し上げている。.

スクラップ・レートが市場効率に与える影響

鋳物工場のスクラップ率が10%であれば、それは10%のエネルギーと労働力が浪費されたことになる。$780億の市場において、数十億が非効率のために失われているのです。アドテックは、濾過技術に注力することで、この経済的損失に直接取り組んでいます。介在物を減らすことで、鋳物工場がスクラップ率を下げ、溶解コストを増加させることなく、収益性の高い生産量を効果的に増加させることができます。この効率向上は、市場の収益性の隠れた原動力となっています。.

オートメーションへの投資

アメリカやヨーロッパのような製造拠点における労働力不足は、鋳物工場にロボットへの投資を強いている。ラドリング、スプレー、抽出のための自動化セルが標準になりつつある。これにより、市場参入に必要な初期資本は増加するが、長期的な生産コストは安定し、市場は労働力の変動により強くなる。.

マテリアルサイエンス市場成長の基盤

金属の化学的性質が用途を決定する。市場規模の一因は、高級合金の開発である。.

Al-Si-Mg系合金

業界の主力は、アルミニウム・シリコン・マグネシウム系(A356など)である。シリコンは流動性(鋳造性)を、マグネシウムは熱処理後の強度を提供します。これらの比率を最適化する研究は、アルミニウム鋳造の用途を拡大し続け、鉄鋼加工品から市場シェアを奪うことを可能にしている。.

リサイクルフレンドリー合金

主要なトレンドは、スクラップ金属に含まれる不純物に対する耐性を高めた合金の開発である。低品質な再生原料から高性能部品を製造することは、業界の「究極の目標」だ。この技術により鋳造メーカーはコスト管理を改善でき、市場を原料不足から守ることができる。.

業界プレーヤーへの戦略的提言

現在の市場データと予測に基づき、アルミニウム鋳造エコシステムの関係者に以下の戦略的展望を提供する。.

ニッチな高業績セグメントへの注力

コモディティ鋳造(単純なブラケット、ハンドル)は価格競争の底辺にある。真に価値が伸びるのは、複雑で気密性の高い構造部品である。鋳物工場は、こうした利益率の高い部品を生産するために必要な技術に投資すべきである。.

リサイクルによる安全なサプライチェーン

一次アルミニウムへの依存は、地政学的な価格ショックの影響を受ける。社内でリサイクル機能を統合するか、二次地金の長期契約を確保することが、賢明なヘッジである。.

高度ろ過の採用

この分析を通じて強調されているように、EVや航空宇宙などの将来の成長セクターにとって、溶融品質は譲れないものです。アドテックの先進的なセラミック・フォーム・フィルターとフラックス剤を利用することは、大規模な設備投資をすることなく、即座に金属品質をアップグレードする費用効果の高い方法です。.

軽量化、持続可能性、品質保証といったこれらのトレンドに沿うことで、企業は今後$1,320億ドルのビジネスチャンスの大部分を獲得することができる。アルミ鋳造市場は単に大きくなっているだけでなく、よりスマートに、よりクリーンに、そして世界経済により不可欠になっているのです。.